Pedro Ufredo León

Cedeño a; Jimmy Javier Jara Nivelo b; Grace Adalid Luna

Yerovi c

Propuesta de flujo efectivo con

financiamiento utilizando bono o acciones para la

empresa de fertilizante

Revista Científica

Mundo de la Investigación

y el Conocimiento. Vol.

2 núm.,

especial, mayo, ISSN: 2588-073X, 2018,

pp. 924-941

DOI: 10.26820/recimundo/2.esp.2018.924-941

Editorial Saberes del

Conocimiento

Recibido: 20/12/2017 Aceptado: 26/02/2018

a. Universidad de Guayaquil. b. Universidad de Guayaquil. c.

Universidad de Guayaquil.

RESUMEN

Introducción: A pesar del avance pujante de los últimos años, y

al

igual que la mayoría de

los países latinoamericanos, su capital sigue

dependiendo

de las exportaciones

de materias primas y el petróleo es la principal fuente de riqueza del país. Ecuador, como todos

los países de América Latina, se independizó porque quería tener poder político y

libertad para

desarrollar sus actividades económicas; los criollos consideraban injusto estar excluidos de

la política y

de las decisiones financieras. Objetivo: Elaborar Flujos Efectivos

para lograr financiamiento

a largo plazo de una empresa

de fertilizantes. Propuesta: La importancia de un flujo de caja se afirma

acertadamente en la expresión común de liquidez. La premisa

de esto es que el tener dinero en efectivo que pone en una

posición más estable

a la empresa generando una mejor liquidez. Si bien se puede pedir dinero prestado a veces, el dinero en

efectivo que se genera, ofrece una mayor

protección contra los impagos de

préstamos o hipotecas. El flujo de

caja

es

distinta de la posición de

efectivo. Tener

dinero en efectivo a

la mano es crítica, pero el flujo de efectivo indica una capacidad permanente para generar y

utilizar el dinero en efectivo. Conclusiones: Se

pudo

constatar los problemas financieros

de la empresa, el implementar una herramienta que

ayude en la gestión de efectivo, de esta

manera la empresa obtenga una mejor

liquidez al

finalizar el periodo contable.

Palabras claves: Flujo efectivo; empresa de fertilizantes; periodo

contable.

ABSTRACT

Introduction: Despite the booming progress of recent years, and like most Latin American countries, its capital continues to depend on exports of raw materials and oil is the main source

of wealth for the country. Ecuador, like all the countries of Latin America,

became independent

because it wanted to have political power and freedom to develop its economic activities; the

criollos considered it unjust to be excluded from politics and financial decisions. Objective:

Develop Cash Flows to obtain long-term financing from a fertilizer company. Proposal: The

importance of a cash flow is correctly stated in the common expression of liquidity. The premise

of this is that having cash that puts the company in a more stable position generates better

liquidity. While you can borrow money at times, the cash that is generated, offers greater

protection against defaults on loans or mortgages.

The cash flow is different from the cash

position. Having cash on hand is critical, but the cash flow indicates a permanent ability to generate and use the cash. Conclusions: It was possible to verify the financial problems of the company, to implement

a tool that helps in cash management,

in this way the company obtains

a better liquidity at the end of

the accounting period.

Keywords: Cash flow;

fertilizer company; accounting period.

Introducción.

El

propósito del estado de flujos de efectivo

o estado de flujos

de efectivo es

proporcionar información sobre los ingresos brutos de la empresa y

los pagos por un período de tiempo

especificado.

(Durán, 2011)

(Finnerty, 1998)

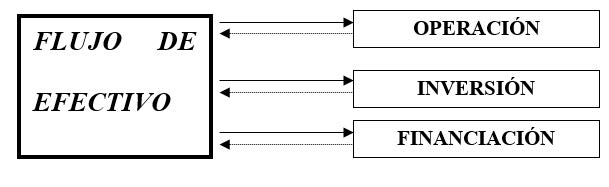

Los ingresos brutos y los pagos brutos serán reportados en el estado de flujos de efectivo

de acuerdo con una de las siguientes clasificaciones: las actividades de

operación, actividades de

inversión y actividades de financiación. El cambio neto de estas tres clasificaciones debe ser

igual al cambio en efectivo y equivalentes de efectivo de una empresa durante el período

del informe. (Garrido & Granados,

2004)

Se escogió el financiamiento

de la venta de acciones por el motivo de crear pequeñas sociedades y relaciones

comerciales ya sea con otras empresas, personas naturales o jurídicas, debido a esto la imagen de la empresa crecerá o penetrará en nuevos mercados.

La propuesta tiene

como objetivo ser una herramienta

que ayude a la organización a

gestionar los ingresos y

salidas de

capital que se efectúen con la actividad principal de la empresa. (Vargas Soto, 2007) (Páez, 2007)

Desarrollo

de

la Propuesta.

Las características de flujo de caja es que deben contar los niveles de ventas y

los gastos,

que se resumen de la

siguiente manera:

• Las ventas en efectivo generan flujo de efectivo inmediato. Tener en cuenta que las

devoluciones de ventas y

ajustes de precio se realizan después del ingreso de valor

de venta en el flujo de caja.

• Las ventas a crédito no generan flujo de efectivo inmediato. No se registra ningún valor hasta que no se haya realiza las respectivas cobranzas de cuentas por cobrar

y se conviertan en dinero en

efectivo que

ingrese en la empresa.

• El gasto de depreciación se registra mediante la reducción del valor en libros de

un activo y

no implica gasto de efectivo en el período en que se registra. La empresa paga en efectivo cuando se adquirió el activo. (El gasto de amortización de

los activos intangibles es lo mismo).

Las características favorables de flujo de efectivo es que los ingresos por suscripción y estructura de costos, combinadas con las características positivas de capital de trabajo y los bajos

requerimientos de inversión en capital, permitirán que históricamente se genere un flujo de efectivo importante.

En la evaluación de los resultados, se centrarán en varios datos financieros y

operativos esenciales, incluyendo

el valor

anualizado

del contrato, las tasas de renovación, las ventas a nuevos

clientes, los ingresos no recurrentes,

etc.

Importancia

del flujo de efectivo

El flujo de

caja es el cambio neto en la posición de efectivo de la empresa

desde

un período al siguiente. Si se genera ingresos generando menos costos se obtendrá un flujo de caja positivo. Si se tiene un flujo de caja negativo quiere decir que la empresa tiene más gastos que

ingresos y no está generando utilidad.

La importancia de un

flujo de caja se afirma acertadamente

en

la expresión común de

liquidez. La premisa de esto es que el tener dinero en efectivo que pone en una posición más estable a la empresa generando una mejor liquidez. Si bien se puede pedir dinero prestado

a veces, el dinero en efectivo que se genera, ofrece una mayor protección contra los impagos de préstamos o hipotecas. El flujo de caja

es

distinta de la posición de efectivo. Tener

dinero en efectivo a la mano es crítica, pero

el

flujo de efectivo indica una capacidad permanente para generar y utilizar

el dinero

en efectivo.

Crecimiento del negocio

Con el flujo de caja positivo, la comodidad y la capacidad de la empresa para invertir en el

crecimiento.

La construcción

de

nuevas

ubicaciones,

la

inversión en

investigación

y

desarrollo, la renovación de la infraestructura, la mejora de la

tecnología, la mejora

de la formación y de la compra de más activos e inventario son algunas de las maneras en que el

negocio

puede crecer y mejorar

con un fuerte flujo de caja.

El

flujo de caja para la toma de decisiones

Los gestores, inversores, acreedores y todo personal administrativo o societario necesitan información sobre el efectivo y

los flujos de modo que puedan tomar decisiones. La importante

fuente de información

financiera sobre

la organización

es el estado de flujos de efectivo.

El

estado de flujo de efectivo, es uno de

los cuatro estados

financieros básicos,

que proporcionará información sobre las cantidades y

tipos de efectivo de la entidad durante el período de flujos. El propósito de la propuesta es diseñar y examinar el tipo de información de manejo

de capital

que proporciona para la empresa.

1. Describir el tipo de información que se incluye en una caja el estado de flujos,

cómo se organiza y cómo es

útil para la toma de decisiones.

2. Describir

los diferentes tipos de flujos de efectivo que sean importantes para los

tomadores de decisiones y la

forma de dinero

en efectivo

3. Explicar los flujos de efectivo procedentes de los tipos comunes de transacciones

y describen la forma en que se presentan en

la el

estado de flujos de efectivo.

4. Explicar

cómo los responsables de las

decisiones

analizan

las fuentes de efectivo y

los usos enumerados en el estado de flujos de efectivo, y describir que relaciones comerciales a menudo se utilizan

en el

análisis de flujos de efectivo.

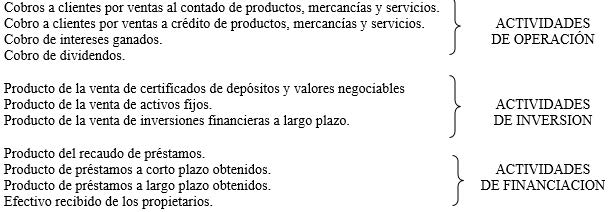

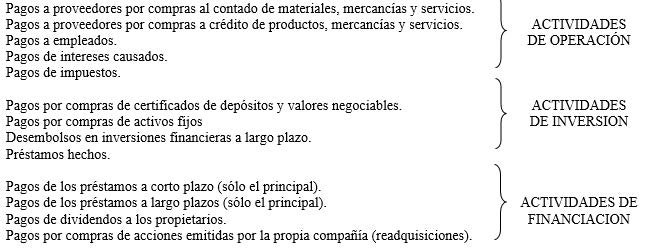

El flujo de caja está relacionado con

actividades

operacionales

como:

• Las entradas de efectivo y las

ventas de bienes y servicios

• Cobros en concepto

de ganancias

en inversiones en

valores (intereses

y

dividendos)

• Los pagos a los proveedores

• Los pagos a los empleados

• Los pagos de intereses

• Los pagos de impuestos

Los flujos de efectivo

relacionados con actividades de inversión son:

• Las entradas de efectivo de la

venta de valores

de otras empresas

• Cobros

por venta de activos

productivos

• Los pagos por

la compra de valores de otras

empresas

• Los pagos en el

momento de la compra

para la adquisición de activos productivos

Flujos

de efectivo relacionados

con actividades

de financiación:

• Las ganancias

de

capital

de

la

emisión de acciones

u

otros

valores

de

renta variable

• Las ganancias de la emisión de títulos de deuda o la obtención de préstamos

(distintos de los créditos comerciales)

• Los pagos de readquisición de capital social u otros valores de renta variable de la

entidad

• Los pagos por

la retirada de los títulos de

deuda (excluyendo

intereses)

• Los pagos del principal

de

los préstamos (distintos

de los acreedores comerciales)

• Los pagos de dividendos

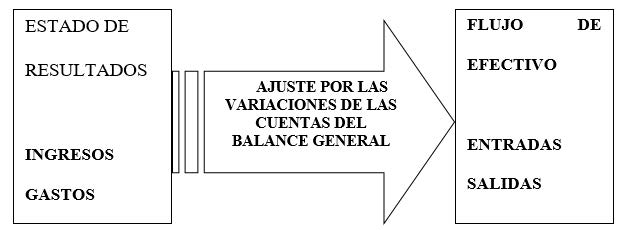

Evaluación de flujo de efectivo de operaciones

La

empresa debe reportar la información detallada sobre el flujo de caja, debido a que el flujo

total de efectivo de operación es importante, que proporciona los datos que permite a los tomadores de decisiones desarrollar una mejor comprensión de la situación de caja de la empresa y, a su vez, hacer mejores proyecciones de los

flujos de efectivo futuros.

A partir de la sección de operaciones del estado de flujos de efectivo con los ingresos netos proporciona una comparación entre los resultados y

flujos de efectivo de base devengada y

el estado de flujos de efectivo

para la cuenta

de

resultados.

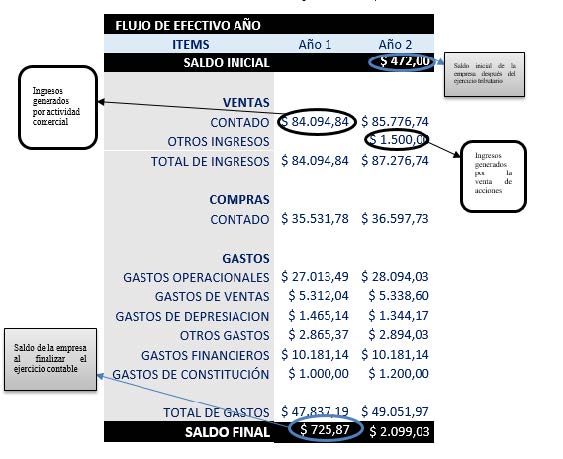

Tabla

N° 1 Modelo de flujo de efectivo

La

tabla anterior detalla el diseño de un flujo de caja el cual es sencillo y apropiado para la adecuada toma de decisiones por parte del personal competente, en la tabla se puede observar el total de

ingresos por actividad de la empresa, otros ingresos que

puedan obtener en este

caso por la venta de acciones, y los dos diferentes gastos que realizara para obtener los niveles de

venta que reflejan

los estados financieros de la empresa.

Ejercicio

de flujo de cajas

Objetivos del

ejercicio

• Definir el

funcionamiento básico

del flujo de caja

• Estructurar los niveles básicos del flujo de caja como son la operación, inversión y

financiamiento.

• Elaborar el

flujo de caja a partir

de los estados financieros

de

la empresa.

• Elaborar

proyecciones

del flujo de caja a 10 años.

• Diagnosticar

el método de inversión

que beneficiará a la empresa.

• Emitir el

informe

sobre la operación, inversión y financiamiento.

Análisis del

flujo

de caja

El estado de flujo de

caja

organiza

los datos brindados por

los estados financieros de la

empresa, en él se detallan los ingresos y salidas de efectivo que se originaron por la actividad

principal de la empresa durante

un periodo contable. La información

es de gran

importancia para la parte administrativa y societaria, debido a que brinda la

información para la adecuada toma de

decisiones y la

situación financiera de la empresa.

Mediante la información obtenida de los estados financieros se pueden proyectar flujos de efectivos positivos a partir

de proyecciones

con relación a

la actividad comercial. Otro

diagnostico puede realizarse mediante la capacidad de captar fuentes de financiamiento, siempre y

cuando esta obtenga una liquidez y flujo positivos.

Tabla

N° 2 Entradas y salidas de

efectivo por actividades

Modelo

básico para el estado de Flujo de Efectivo

El estado de flujo

de caja presenta

el

saldo final que obtiene la empresa al final del

periodo. Se diseña atendiendo las entradas y salidas de efectivo de manera general o divido en actividades operativas por medios

directos e indirectos. El diseño de esta estado puede ser

escalando,

la fórmula para determinar el

saldo final es la siguiente:

ENTRADAS

- SALIDAS

+ SALDO INICIAL = SALDO FINAL

Gráfico N° 2 Flujograma

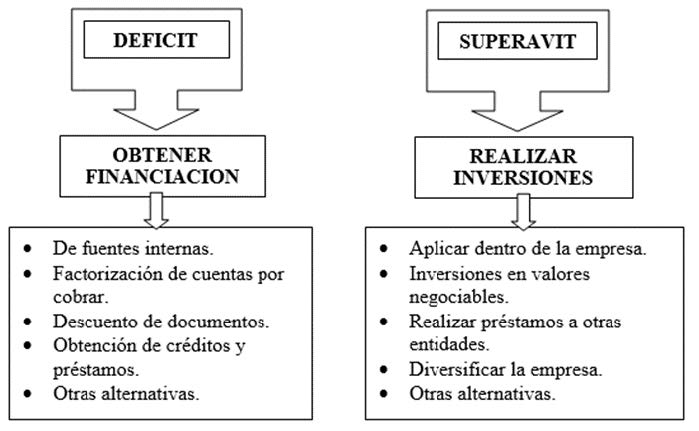

Para definir el saldo óptimo de efectivo se debe determinar el ciclo operativo, para

lo cual se impone el estudio de los estados financieros, definir las políticas de inventario y créditos que

se otorgan a los clientes. Si la

empresa no posee la capacidad

de generar

un saldo optimo,

presentará un déficit de caja o capital. Si al termino del ejercicio la empresa presenta saldo

optimo se tomará como recursos financiero la venta de acciones, caso contrario la parte administrativa debe realizar la respectiva toma de decisiones para

mejorar los índices de ingresos y/o reducir

los índices de costos y gastos.

Gráfico N° 3 ¿Qué hacer cuando

se obtiene déficit o superávit de efectivo?

Operaciones

que producen Entradas

y Salidas de Efectivo

Las

operaciones que producen entradas y

salidas de efectivo se relacionan fundamentalmente con las operaciones de la empresa, pero existen otras transacciones no menos

importantes, que producen flujos de efectivo y que se relacionan con las inversiones y

la financiación.

Transacciones que producen

entradas:

Transacciones que producen

salidas:

Transacciones que producen

salidas:

Tabla N° 3 Estado de Resultados

|

Ingresos y

utilidades

|

Parcial

|

Total

|

|

|

Ventas Netas

|

$ 84.094,84

|

|

|

|

Dividendos Ganados

|

|

Intereses Ganados

|

|

Ganancia En Venta De Activos Fijos

|

|

Ingresos Y Utilidades Totales

|

$ 84.094,84

|

|

|

|

Costos, Gastos Y Pérdidas

|

|

Costo De Mercancías Vendidas

|

$ 35.531,78

|

|

|

|

Gastos

Operacionales

|

$ 27.013,49

|

|

|

|

Gastos

De Ventas

|

$ 5.312,04

|

|

|

|

Gastos

De Depreciación

|

$ 1.465,14

|

|

|

|

Otros Gastos

|

$ 2.865,37

|

|

|

|

Gastos

Financieros

|

$ 10.181,14

|

|

|

|

Gastos

De Constitución

|

$ 1.000,00

|

|

|

|

UTILIDAD DEL EJERCICIO ANTES DE IMPUESTOS

|

|

$ 725,88

|

|

IMPUESTO

|

|

$ 159,69

|

|

UTILIDAD DEL EJERCICIO ANTES DE PARTICIPACION DE TRABAJADORES

|

$ 566,19

|

|

PARTICIPACION DE TRABAJADORES

|

|

|

$ 84,93

|

|

UTILIDAD DEL EJERCICIO ANTES DE RESERVA

LEGAL

|

|

$ 481,26

|

|

RESERVA LEGAL

|

|

|

$ 48,13

|

|

UTILIDAD/PERDIDA DEL EJERCICIO

|

|

$ 433,13

|

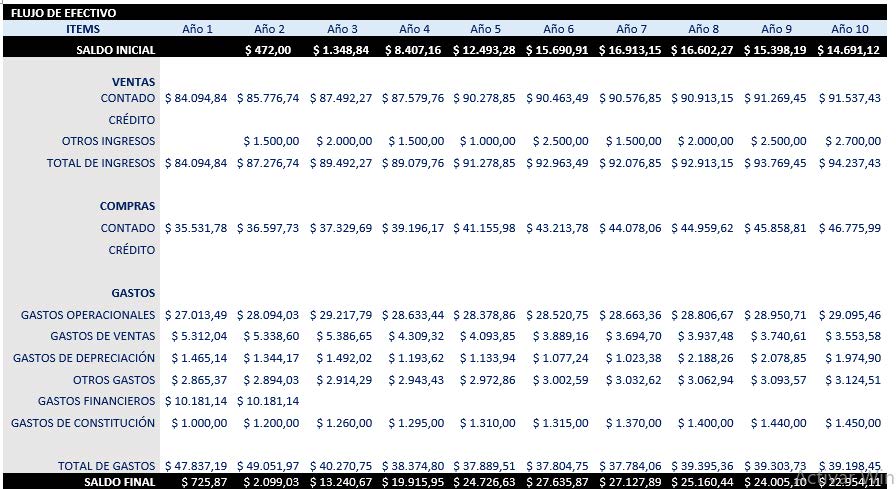

Gráfico N° 4 Procedimiento general para la elaboración del

Estado de Flujo de Efectivo

Parta

facilitar el desarrollo y proyecciones del ejemplo, no obstante es válido recalcar que para el estado de flujo de efectivo es necesario realizar un formato de trabajo para el cálculo de

las variaciones, es probable

que se necesite información para las diversas actividades de la empresa.

Actividades en

operación

1. La empresa obtuvo un total de $ 84.094,84 de ingresos por la comercialización de

fertilizantes.

2. La empresa no

posee otra fuente que le ayude a generar otro ingreso, debido a esto la

empresa no otorga créditos en las compras para evitar que las cuentas por

cobras sean considerablemente

altas y que estas

no se conviertan en efectivo.

3. La depreciación

de activos obtuvo un total

de $ 1.465,14.

4. Los costos y gasto

de

la empresa suman un valor

de

$ 71.722, 68.

Actividades de inversión

1. Si es necesaria la compra de nuevos bienes como muebles, maquinarias o herramientas,

se tiene proyectado realizar la

adquisición mediante préstamos bancarios.

Actividades de financiación

1.

Durante el año la empresa cancelo un valor de $ 10.181,14 por concepto de

préstamo bancarios a corto

plazo.

2. Debido a la baja liquidez que la empresa posee al finalizar el año contable, se plantea la

idea de la venta de acciones para

que

la empresa obtenga otra fuente de ingresos para que

pueda expandirse y penetre en otros mercados.

Tabla

N° 4 Flujo de efectivo con financiamiento a largo plazo

Validación de la propuesta

Al leer el estado de pérdidas y ganancias, el gerente debe entender las características de

flujo de efectivo de ingresos y gastos. Deben tener en cuenta que el contador registra

los ingresos por ventas cuando se realizan ventas

independientemente cuando se recibe dinero

en

efectivo de los clientes.

Los gastos de registros de

contador para que coincida con los gastos con los ingresos por ventas y los gastos para poner en el período al que pertenecen - aparte de cuándo se pagan en

efectivo para los gastos. El gerente no debe suponer que los ingresos por ventas es igual a la entrada de efectivo, y que los gastos de la

misma salida de caja.

Las

acciones que se venden dentro del mercado de valores se realizara siempre y

cuando se

observe que los niveles de liquidez de la empresa mejoren, de esta manera se puede generar nuevas relaciones comerciales las cuales ayudaran a

obtener nuevos ingresos que beneficien a la

empresa.

Conclusiones.

Se pudo constatar

los problemas financieros de la empresa, el implementar una herramienta

que ayude en la gestión de efectivo, de esta manera la empresa

obtenga

una mejor liquidez al finalizar

el periodo contable.

Se determina que la empresa lleva un

inadecuado proceso

para

el control de los gastos y/o

ingresos que

se realizan las actividades comerciales, debido a que no

realiza constataciones de

manera física, en reiteradas ocasiones los valores que se registran en los balances son asumidos por parte del personal competente, lo que ocasiona un desconocimiento del manejo de capital que realiza la empresa.

Debido al mal manejo de registros que realiza el personal implicado en esta actividad, se

puede asumir que no está totalmente

capacitado para el cargo o desconoce todo el procedimiento

contable que ayude a reflejar la

situación económica,

financiera y tributaria de la

empresa.

Las

herramientas utilizadas como técnicas de

investigación, ayudaron a determinar e identificar los problemas que

afronta

la empresa, se

obtuvo como resultado la estructura

actual y

el

proceso contable que maneja el personal competente

de la empresa, estas técnicas dieron las pautas para priorizar el problema y determinar una propuesta que ayude a mejorar la situación que

afrontan el cual es debido

principalmente a la falta de ingresos.

Bibliografía.

Durán, Y. (2011). Administración del Capital de Trabajo: una herramienta financiera para la gerencia de las

PyME

tradicionales venezolanas. Visión

Gerencial,

1(ene), 37-56.

Finnerty, J.

(1998). Financiamiento de proyectos. México: Pearson, Prentice Hall.

Garrido, C., & Granados, L.

(2004). Innovación,

financiamiento

y

organización financiera

nacional. Problemas del Desarrollo. Revista Latinoamericana

de Economía, 35(139),

163-184.

Páez,

T. (2007). eoría y práctica de la ética y la responsabilidad social de la PyME venezolana. t17(5), 165-183.

Vargas Soto, R. (2007). ESTADO DE FLUJO DE EFECTIVO. InterSedes: Revista de las Sedes Renales, 7(14), 111-136.