Dennis H. Zambrano Silva a ; José Farid Ulloa Manzur b ; Iván Esteban Morejón

Coba c ; Mario Pinos Guerra d

Modelo de inventario para el control económico de pedidos en Microempresa de

Calzado

Revista Científica Mundo de la Investigación y el Conocimiento.

Vol. 2 núm., 2,

ISSN: 2588-073X, 2018, pp. 566-584

DOI:10.26820/recimundo/2.(2).2018.566-584

Editorial Saberes del Conocimiento

Recibido: 05/12/2017

Aceptado: 15/02/2018

a. Universidad de Guayaquil.

b. Universidad de Guayaquil.

c. Universidad de Guayaquil.

d. Universidad de Guayaquil.

RESUMEN

El presente trabajo, propone la implementación de un modelo de inventarios en una

microempresa de calzados en la ciudad de Guayaquil; aplicando este modelo es posible

disminuir los costos de inventario y aumentar los beneficios financieros para la organización,

mediante la rotación adecuada de las existencias empleando la mínima inversión posible. El

procedimiento empleado se sustenta en la clasificación de los productos, considerando las

variables de costo y la rotación de los modelos de mayor salida. La herramienta acorde a

nuestros requerimientos es el método ABC, el mismo que considera la magnitud económica de

las ventas de cada producto para de esta manera determinar si el artículo pertenece a la

clasificación, A, B, C. Por medio del modelo de la cantidad económica a pedir (CEP), se da

seguimiento a productos vendidos, y se determina la cantidad óptima a pedir, la frecuencia para

realizar un pedido y el punto mínimo de reabastecimiento, para su posterior control y toma de

decisiones.

Palabras clave:Análisis de inventario ABC, Cantidad económica de pedido, Gestión de

inventarios, Control de Inventarios.

ABSTRACT

The present work proposes the implementation of an inventory model for a small footwear

company in the city of Guayaquil; applying this model, it is possible to reduce inventory costs

and increase the financial benefits for the organization, through the adequate rotation of stocks

using the minimum possible investment. The used procedure is based on the classification of the

products, considering the variable costs and the rotation of the shoes’ models with the highest

sales. The tool according to our requirements is the ABC method, which considers the economic

magnitude of each product sales to determine if the item belongs to the classification A, B, C.

Within the Quantity Economic Model Order by its initials in Spanish (CEP), the product that has

been sold is tracked and it determines the optimal amount to order, the frequency to place an

order and the minimum point of replenishment, for further control and decision making.

Key words: Inventory analysis ABC, economic quantity of order, management of inventories,

Control of inventories.

Introducción

En los últimos años el interés por parte de muchas microempresas se ha maximizado en

lo que respecta al control y la gestión de inventarios, ya que este constituye una ventaja

competitiva ya que no se puede afectar la disponibilidad de los productos, en otra palabras, si la

organización no cuenta con el producto que se necesita para suplir el pedido solicitado se puede

llegar a perder clientes, es decir, y esto no es conveniente, puesto que la satisfacción de estos

representa lo más importante para la organización. De manera antagónica ocurre que, si se cuenta

con demasiada materia prima, producto en proceso y producto terminado almacenados en bodega

(stock) la organización experimenta un aumento en los costos de mantener ese inventario, lo que

conlleva a que se generen desperdicios, los mismos que, desagregan valor al proceso, producto

y/o servicio, para evitar aquello es indispensable que la organización cuente con un correcto

control y gestión en sus inventarios. (Taboada González, Aguilar Virgen, Ibarra Trujillo, &

Ramírez Barreto, 2016)

La gestión de inventarios es un sistema transversal a la cadena de abastecimiento, que se

relaciona con la planificación y el debido control de los inventarios y busca decidir entre

¿Cuándo Pedir? Y ¿Cuánto Pedir? (Quintana, 2010, págs. 13, 14) .

Entre los beneficios que implica el aplicar un sistema de Gestión de Inventarios incluye el

reducir los costos y mejorar la eficiencia económica, ya que incrementa los niveles de servicio al

cliente, aumenta la liquidez y permite a las organizaciones estar prevenidas frente a las

fluctuaciones de la demanda; manteniendo un óptimo nivel de seguridad y logrando mantener los

inventarios necesarios del producto. (Pérez Vergara , Cifuentes Laguna , Vásquez García , &

Ocampo, 2013)

Según lo afirmado por Heizer & Render (2009), “El análisis ABC divide el inventario

disponible en tres clases (a, b, c) con base en su volumen anual en dinero, esta es una aplicación

a los inventarios de lo que se conoce como principio de Pareto, el mismo establece que hay

“pocos artículos cruciales y muchos triviales”, ya que no es realista monitorear los artículos

baratos con la misma intensidad que a los artículos costosos” (pág. 485)

Particularmente en este artículo se busca desarrollar un modelo de inventario para el

control económico de pedidos en Microempresa de Calzado “BAZKING FOOTWEAR” con el

objeto de determinar la cantidad óptima de producto que se debe pedir y así mismo reducir los

costos de manejo del inventario que se tiene actualmente mediante la aplicación del modelo de

Cantidad Económica de Pedido (CEP).

Materiales y métodos

La metodología a seguir incluye la aplicación del método ABC el mismo divide los artículos

en la clase “A” que constituyen sólo un 15% de todos los artículos del inventario, pero

representan entre el 70% y el 80% del uso total en dinero, estos a su vez exigen un tratamiento

detallado, muchos clientes lo piden y están acostumbrados a llevárselo; clase “B” representan

alrededor del 30% de todo el inventario y entre un 15% y un 25% del valor total, tienen que ser

también vigilados aunque con menor frecuencia, por último y sin dejar de lado se tiene los

artículos de clase “C” estos constituyen sólo un 5% de tal volumen pero casi el 55% de los

artículos en inventario, para estos el control no debe ser muy frecuente. (Heizer & Render,

2009).

El análisis del método ABC se aplicará en BAZKING FOOTWEAR para los ítems de

producto terminado (zapatos para caballeros) y así poder determinar sobre qué grupo se hará el

análisis; por consecuencia, se cuenta con los nombres de los artículos vendidos en BAZKING,

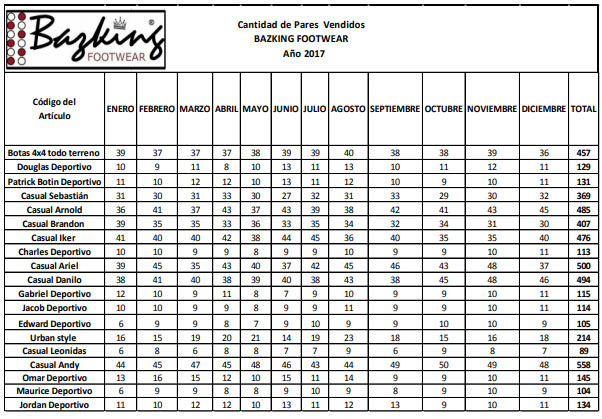

precios unitarios y volumen de ventas en el año, tal como se muestra en la Tabla. 1.

Posterior a ello, se desarrollará el modelo básico de la cantidad económica a pedir (CEP),

también denominado EOQ por sus siglas en inglés, el mismo consiste en amenorar los costos

totales de ordenar y mantener el inventario, además, constituye un método fácil para el control de

inventarios, por otro lado, para contar con información relativa a la demanda se tomó como

referencia las ventas que hubo en el año 2017 para tal efecto. (Rodríguez, 2015)

Según el libro Principios de Administración de Operaciones escrito por (Heizer &

Render, 2009), se dice que la cantidad económica a pedir se basa en los siguientes supuestos: “La

demanda del producto (D) es conocida, constante e independiente, el tiempo de entrega es

conocido y constante, El inventario se resurte al momento en el que inventario existente llega a

cero o cuando llega un lote de pedido, los descuentos por cantidad no son posibles y los faltantes

(inexistencias) se evitan por completo si las órdenes se colocan en el momento correcto” (pág.

490).

Para la comprensión de la simbología utilizada se tienen las siguientes aclaraciones, tal

como sigue:

Q = Número de unidades

Q* = Cantidad óptima de unidades a pedir (CEP)

D = Demanda anual en unidades

S = Costo unitario de ordenar para cada pedido ($)

h = % de costo de mantener el inventario

C = Costo unitario del producto ($)

N = Frecuencia de pedido anual

R = Punto de reorden

L= tiempo de espera (días)

Por consiguiente, es importante conocer cuáles son los costos totales, estos constituyen la adición

del costo total de ordenar y el costo total de mantener inventario, para ello primero se debe

determinar la cantidad económica a pedir, siendo sus fórmulas respectivas las siguientes:

Según lo Afirmado por Chopra & Meindl (2008) se dice que : “Los costos totales de

ordenar y mantener inventario son relativamente estables alrededor de la cantidad económica de

pedido. A la compañía le conviene más ordenar un tamaño de lote práctico, cercano a la cantidad

económica de pedido, en lugar del valor exacto de la CEP” (pág. 267)

Es indispensable saber con qué regularidad se deben realizar los pedidos para poder

abastecer satisfactoriamente a la demanda, sumado a esto es necesario que BAZKING

FOOTWEAR conozca en qué punto se debe resurtir o reabastecer su bodega, esto mediante el

punto de reorden, para tal efecto se tienen las siguientes fórmulas para su posterior cálculo y

análisis.

Cabe aclarar que para hallar el punto de reorden “R”, se debe considerar la demanda diaria

y no la anual, dado esto, por último, se tiene la realización del diseño de las políticas de

inventario para la microempresa BAZKING FOOTWEAR.

Resultados

Aplicación del Análisis ABC

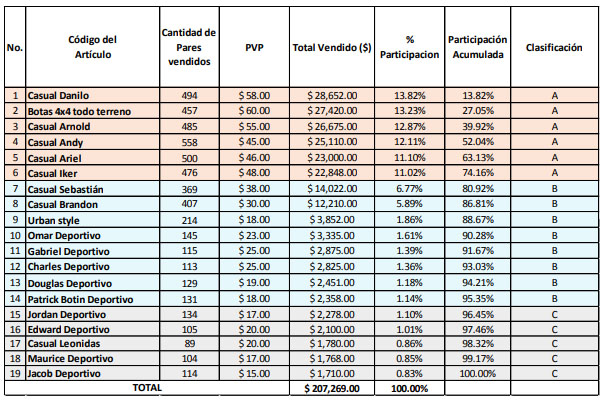

Con base a la información obtenida en la Tabla 1. Es posible empezar con la aplicación

del método ABC, para ello se averiguaron los precios unitarios de los productos producidos y

comercializados en Bazking, luego se calculó el total vendido anualmente ($) para cada

producto, posterior a ello se calculó el porcentaje de participación y el porcentaje acumulado de

dicha participación para así lograr clasificar a los artículos en Clase A, B, C., todo esto, en base a

los criterios establecidos anteriormente. Tabla 2.

Dada la realización de la clasificación ABC para BAZKING FOOTWEAR y teniendo en

cuenta que los artículos más importantes para ellos son los de tipo A, debido al porcentaje de

participación en ventas que representan, se muestran los siguientes resultados:

Aplicación del modelo de inventario Cantidad Económica a Pedir (CEP)

Según (Departamento de Organización de Empresas, 2013): “Los artículos de clase A

exigen un tratamiento detallado, muchos clientes lo piden y están acostumbrados a llevárselo,

quedarse sin stock tiene repercusiones importantes. En estos artículos el control de existencias

debe ser frecuente, así como la evaluación de las previsiones.” (pág. 10)

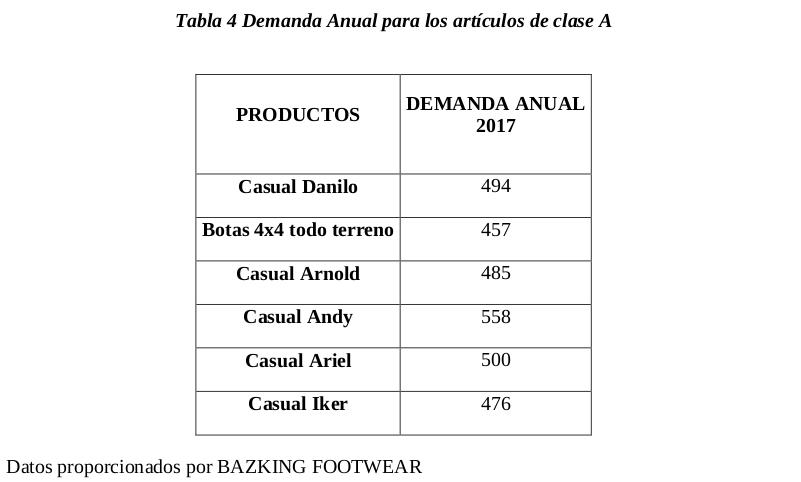

Ahora bien, para determinar la cantidad óptima a pedir primero se procede a seleccionar

la demanda anual con la que cuentan los artículos clasificados como tipo A.

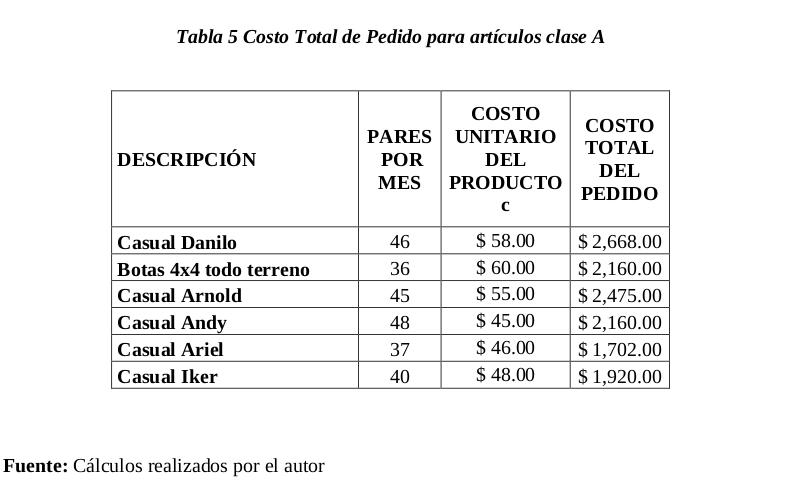

Costo total del pedido

Para calcular el costo total del pedido se procede a seleccionar los pares de zapatos

vendidos en un determinado mes, en este caso se ha considerado el mes de diciembre, además, se

considera el costo unitario de cada uno de estos artículos, por último, se realiza un producto de

ambos. Ver Tabla 5.

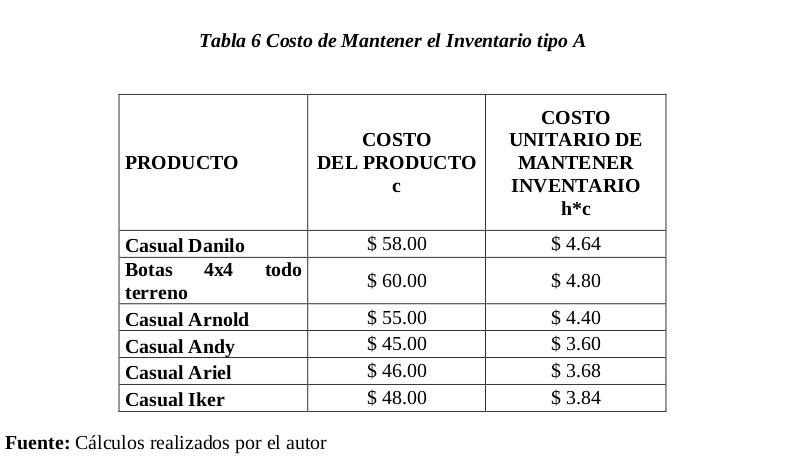

Costo de mantener el inventario

La microempresa Bazking, como ya se dijo al inicio de este artículo, no cuenta con

ningún control en sus inventarios, por tanto, no cuenta con información relaciona a la fracción de

interés para el manejo del inventario, para ello se recurre al criterio expuesto por Vidal H.,

(2010), el mismo que expone que “ por conceptos de interés y costo de oportunidad (4 %),

obsolescencia y depreciación (1,5 %), almacenamiento y manejo (1,5 %), impuestos (0,5 %) y

seguros (0,5 %), se tiene una tasa de interés para manejo del inventario del 8 % sobre el valor del

producto dado que, a cierto tiempo de haberlo pedido este se deteriora y se pierde;” Por tanto,

para el cálculo del costo de mantener inventario se toma el 8% (h) como referencia. Ver Tabla 6.

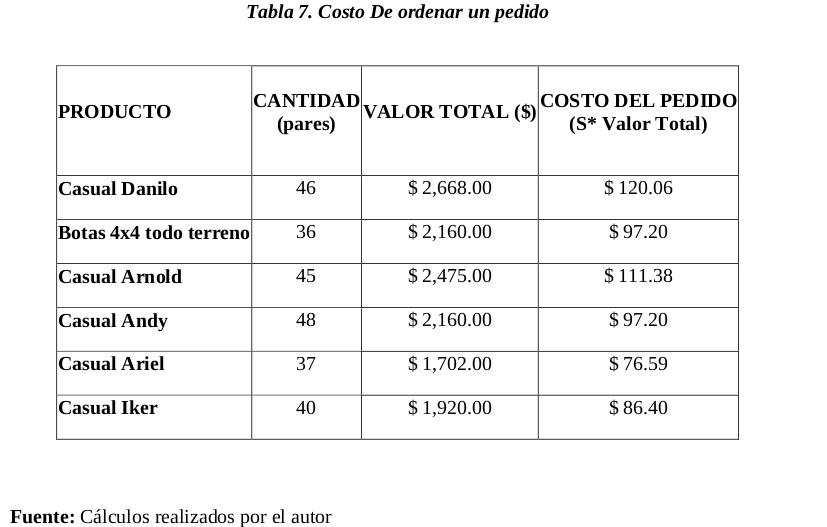

Costo de ordenar un pedido

Para determinar este costo, se considera lo aplicado por Rodríguez (2015), el mismo

sostiene que: “la tasa de interés de ordenar es del 4.5% sobre el valor total del pedido” (pág.

174), dado esto se procede a realizar dichos cálculos, tal como sigue: Ver Tabla 7.

En último lugar, se realiza el cálculo de la cantidad económica de pedido (Q*) para los

catorce artículos clasificados como A, además también se calcula el costo total de mantener y

ordenar un pedido, la frecuencia con la que se realiza un pedido anualmente, el lead time, que

constituye el tiempo de espera entre el momento en que se realiza un pedido y se lo recibe,

también el punto de reorden que indica el momento en unidades en el cual es necesario realizar

un reabastecimiento de esos productos. Ver Tabla 8.

En términos de aclaración, para calcular el tiempo de espera se considera un total de 298

días laborables hábiles dentro del 2017 sobre la frecuencia de pedido anual, además, para hallar

el punto de reorden se tomó en cuenta la demanda diaria de cada uno de los artículos, esto se lo

realizó mediante la división entre la demanda anual de cada producto y el número de días

laborables en Bazking.

Discusión.

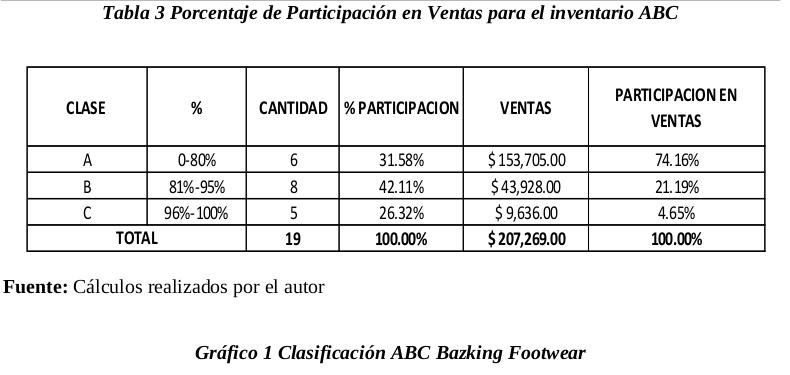

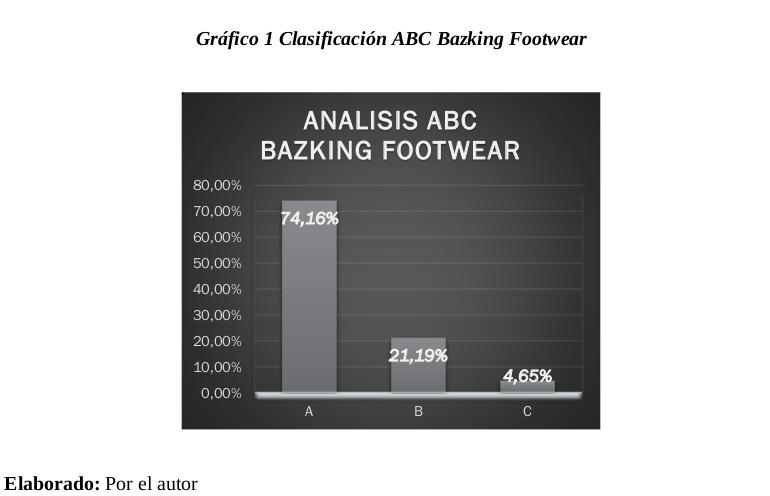

En base a los resultados conseguidos a través de la aplicación del analisis ABC en LA

Microempresa de Calzado BAZKING FOOTWEAR se obtiene como resultado que, dentro de

los artículos clasificados como tipo A, están seis categorías de zapatos, ya que estos representan

el 74.16% del volumen de ventas, por tanto, los mismos constituyen los productos más

beneficiosos financieramente para la microempresa, como se observa en los cuadros anteriores,

al establecer el modelo de zapato tipo ”A” se incluyen todas las tallas posibles de compra, por

tanto este detalle debe ser tomado en cuenta para que al momento de su elaboración se fabriquen

a mayor cantidad de pares de las tallas de más salida. Consecuentemente a esto, se tiene que a

dichos artículos en el momento de realizar los inventarios respectivos se le tiene que realizar un

mayor monitoreo.

Respecto a los resultados arrojados por la cantidad económica a pedir, se evidencian las

demandas anuales respectivas a cada producto clasificado como A, sumado a esto también se

exhiben los costos totales anuales en los que se incurren al momento de ordenar un pedido, el

costo total anual de mantenerlos, la frecuencia o regularidad con la que se realizan los pedidos en

términos anuales, además el punto de reorden el cual indica en qué momento se deben resurtir las

bodegas, como por ejemplo el Casual Danilo al llegar a 160 pares en bodega debe resurtirse esto

en un plazo no mayor a 96 días como lo indica su respectivo lead time, con el objeto de no

desabastecer a la demanda de ese producto.

Por otro lado, se tiene que el calzado Andy tiene el valor más alto de demanda dentro de

todos los artículos de clase A, está representado por una demanda de 558 pares y al instante de

realizar un pedido para este artículo Bazking incurre en un costo de $ 97.20, además, otro costo

asociado a mantener ese producto en inventario es de $ 3.60 mensualmente así mismo, para

concluir se tiene que la cantidad económica a pedir mensual es de 174 pares de calzado Andy.

En otras palabras, se cumple la condición de que el inventario se resurte al momento en el

que inventario existente llega a cero, ya que el punto de reorden también equivale a 174 pares,

los cinco artículos restantes son objetos del mismo análisis según la conveniencia del lector.

Conclusiones y recomendaciones.

La implementación de un software que facilite el manejo de los datos y de las existencias

junto con sus costos unitarios es de enorme importancia, para acelerar los cálculos y

retroalimentar el sistema constantemente. Los modelos que vayan cayendo en una rotación

menor, deben colocarse como promociones o ajustar su precio de venta con el fin de recuperar

rápidamente su inversión.

El modelo de inventarios CEP, constituye una herramienta de fácil manejo para el control

de los inventarios y que además integra por ejemplo el punto de reorden de los pedidos, la

frecuencia con la que se debe pedir y cada que tiempo pedir, Evidentemente, con este modelo la

organización se asegura de ¿Cuándo Pedir? y ¿Cuánto Pedir a fin de implantar una política firme

que permita mejorar los resultados?

Por lo antes mencionado, se recomienda a Bazking Footwear la implementación del

modelo aplicado en el presente, dado que los beneficios, podrán verse cristalizados con la

presencia de bajos costos ya sea a mediano o largo plazo. Sin embargo, cabe recalcar que el

presente modelo solo ha considerado los artículos clasificados A, por lo cual, está sujeto a

futuros cambios, en cuanto a la representación analítica y a los resultados obtenidos, en el caso

de que la organización adopte este modelo para todos sus productos.

Referencias Bibliográficas

Chopra , S., & Meindl, P. (2008). Administración de la cadena de suministro (Tercera ed.).

México: Pearson Educación.

Departamento de Organización de Empresas, E. y. (2013). GESTIÓN DE INVENTARIOS DE

DEMANDA INDEPENDIENTE. Mexico D.F., Mexico.

Heizer, J., & Render, B. (2009). Principios de Administración de Operaciones. México:

PEARSON EDUCACION.

Pérez Vergara , I., Cifuentes Laguna , A., Vásquez García , C., & Ocampo, D. (2013). Un

modelo de gestión de inventarios para una empresa de productos alimenticios. Ingeniería

Industrial, XXXIV(2), 227-236.

Quintana, D. L. (Febrero de 2010). Propuesta de un Sistema de Gestión de Inventarios para una

empresa comercializadora de productos Plásticos. Lima, Perú.

Rodríguez, E. C. (2015). Modelo de inventarios para control económico de pedidos en empresa

Comercializadora de alimentos. Redalyc, 14(27), 163-177. Obtenido de

http://www.redalyc.org/articulo.oa?id=75045730012

Taboada González, P., Aguilar Virgen, Q., Ibarra Trujillo, J., & Ramírez Barreto, M. (2016).

Optimización de un Sistema de Abastecimiento de pintura a concesionarios de baja y

media demanda. Información Tecnólogica, 27(3), 53-60. doi:10.4067/S0718-

07642016000300006

Vidal H., C. (2010). Fundamentos de Control y Gestión de Inventarios. Cali, Colombia:

Universidad del Valle.