Mariella Ginela

Parrales

Higuera

a; Verónica Alexandra Merchán Jácome b; Washington Enrique Pazmiño Gavilanez c; Lorena Isabel

Muñoz Oviedo d

Modelo econométrico de la incidencia del Producto Interno Bruto con relación agregados

monetarios, tasa de interés e inflación en

el periodo 1990 -2018 de

Ecuador mediante la aplicación del software Gretl

Economic model of the

incidence of the Gross

Domestic Product with relation monetary

aggregates, interest rate

and inflation

in

the period 1990-2018 of

Ecuador through the

application of Gretl software

Revista Científica

Mundo de la Investigación

y el Conocimiento.

Vol. 3 núm.3. Esp., noviembre,

ISSN: 2588-073X, 2019, pp. 876-905

DOI: 10.26820/recimundo/3.(3.Esp).noviembre.2019.876-905

URL: http://recimundo.com/index.php/es/article/view/634

Código UNESCO: 5311.02 Gestión Financiera

Tipo de Investigación: Artículo de

Revisión

© RECIMUNDO; Editorial

Saberes

del Conocimiento,

2019

Recibido: 15/09/2019 Aceptado:

23/10/2019 Publicado: 30/11/2019

Correspondencia: maly2367@hotmail.com

a. Magister en Administración de Empresas;

Ingeniera Comercial, Docente Investigador de la Facultad de Administración y Finanzas; Universidad Técnica de Babahoyo; Babahoyo, Ecuador;

maly2367@hotmail.com -

mparrales@utb.edu.ec

b. Magister en Administración de Empresas;

Diploma Superior en Docencia Universitaria; Economista; Docente Investigador de la Facultad de

Administración y

Finanzas; Universidad Técnica de Babahoyo; Babahoyo, Ecuador; veronicamerchanjacome@yahoo.com -

vmerchan@utb.edu.ec

c. Magister Ejecutivo en Dirección de Empresas con Énfasis en Gerencia Estratégica; Ingeniero Comercial; Docente Investigador de la Facultad de Administración y Finanzas; Universidad

Técnica de Babahoyo; Babahoyo, Ecuador; wpazmino@utb.edu.ec

d. Magister en Administración de Empresas; Diploma Superior en Docencia Universitaria; Ingeniera Comercial; Docente Investigador de la

Facultad de Administración y Finanzas; Universidad Técnica de Babahoyo; Babahoyo, Ecuador; marigin@hotmail.es - lmunoz@utb.edu.ec

ABSTRACT

Since 1990 in Ecuador fluctuations have been registered in the Ecuadorian economy

for several

years. The economy of Ecuador has positive and negative factors that triggered the economic crisis

of 1999, which became known as the banking holiday

that led to the 2000 exit of the circulation of the Ecuadorian

Sucre and the adoption of a new currency of the

American dollar. Central

Bank of Ecuador (ECB) dramatic

record changes of decrease in the Gross Domestic Product (GDP),

inflation, money supply, interest rate and total liquidity. With the economic indicators an economic

model is proposed to determine the incidence of GDP with the aggregated values, interest rate and

inflation from 1990 to 2018. It is necessary to emphasize that the Ecuadorian economy grew in the

Econ government. Rafael Correa

who was president of the Republic of Ecuador

in his mandate carried out works in the country such as: education, health, roads and hydroelectric. With The data obtained from the Central

Bank of Ecuador

and once established

the econometric model

is run on the Software Gretl in the first instance applies the ARIMA model, contrasts Dickey Fuller and

finally the Johansen cointegration test to show which of the independent variables explains how

best to Gross Domestic Product.

Palabras Claves: Economic

crisis, Banking

holiday,

inflation,

total

money supply, Gross

Domestic Product, Interest

rate.

RESUMEN

Desde 1990

en Ecuador se ha registrado fluctuaciones en la economía

ecuatoriana durante varios

años. La economía de Ecuador tiene aspectos positivos y

negativos destacándose la crisis

economía del 1999 conocido como el feriado bancario que con llevo para el 2000 la salida de

circulación del sucre ecuatoriano y la adopción de una nueva moneda el dólar

americano. El Banco

Central del Ecuador (BCE) registro drásticos cambios de decrecimiento en el Producto Interno Bruto (PIB), inflación, oferta monetaria, tasa de interés y

liquidez total. Con los indicadores

económicos se plantea un modelo econométrico para determinar la incidencia del PIB con los valores agregados, tasa de interés e inflación desde 1990 al 2018. En necesario destacar que

la economía ecuatoriana

creció en el gobierno del Econ. Rafael Correa

quien fue presidente de la República de Ecuador en su mandato realizado obras en el país como: educación, salud, vialidad e hidroeléctricas. Con

los datos obtenidos del Banco

Central del Ecuador y una vez establecido el

modelo econométrico se correrá en el Software Gretl en primera instancia se aplica el modelo ARIMA, contrastes de Dickey

Fuller y por último la prueba de Cointegración de Johansen para

evidenciar cuál

de las variables independientes explica de mejor forma al

Producto Interno Bruto.

KeyWords:

Crisis económica,

Feriado bancario, inflación, liquidez total oferta monetaria, Producto Interno Bruto, Tasa de interés.

Introducción.

El presente trabajo de investigación busca determinar los principales aspectos positivos y negativos de la política monetaria

de Ecuador mediante un modelo econométrico teniendo como variable dependiente

el PIB y variables independientes la Tasa De Interés Nominal, Inflación,

Oferta Monetaria y la Liquidez Total.

El análisis de la política monetaria mediante las decisiones y

acciones del Banco Central del

Ecuador

(BCE), a raíz de la crisis

económica de 1999,

Ecuador

perdió su soberanía

monetaria y se implantó

un modelo de tipo de cambio fijo denominado como la dolarización. Ecuador perdió

su soberanía monetaria el sucre y adoptar la moneda el dólar americano es decir el BCE dejo de emitir una moneda

en

la circulación monetaria en el Estado ecuatoriano. El conjunto de la evidencia empírica presentada

en

este trabajo indica la presencia de relaciones de diversa índole

entre los agregados monetarios, la inflación y el PIB. Con objeto de identificar con mayor precisión la lógica económica inherente

a estas

relaciones

se procedió a estimar un modelo econométrico.

Con la investigación

se pretende evaluar

las variables macroeconómicas

mediante modelo econométrico con el fin de evaluar la estacionalidad de los datos a través del Test de Dickey Fuller posteriormente se

corre el modelo a

través del modelo Arima con predicciones posteriores a

la base de datos es decir del año 2015 al año 2024. Como último procedimiento se

evaluó la cointegración de las variables dentro del modelo a través del Método De Johansen presentando

los resultados

que posteriormente se analizará.

Materiales y

métodos.

Modelo

arima

El modelo ARIMA

se creó en 1970 por George Box y Gwilym Jenkins con

la finalidad de describir los cambios en la serie temporal, aplicando un enfoque matemático. El modelo se basa

en

el ajuste de los

valores observados, con el objetivo de

reducir a cerca

de cero la diferencia de los valores producidos en el modelo y

los valores observados. Con el modelo Arima se puede describir el comportamiento de las series estacionarias y no estacionarias, otorgando versatilidad a una variedad de situaciones (Renato, 2013). Se suele expresar como ARIMA

(p, d, q) donde los

parámetros p, d y q son números enteros no negativos que indican el orden de las distintas componentes del

modelo (Gujarati & Porter, 2013).

Cointegración

Es una combinación lineal de variables no estacionarias, al realizar las diferencias a

las variables de estudio se está realizando una

cointegración. Desde el punto de

vista económico se

dicen que dos o más series están centígradas si las mismas se mueven conjuntamente a lo largo del tiempo y las diferencias entre ellas son estables (es decir estacionarias), aun cuando cada serie en

particular contenga una tendencia estocástica y sea por lo tanto no estacionaria (Wooldridge,

2010).

Prueba de cointegración de Johansen

La

mayor parte de las series temporales

son no estacionarias y las

técnicas convencionales de regresión basadas en datos no estacionarios tienden a producir resultados espurios, Sin embargo,

las series no estacionarias pueden estar

cointegradas si alguna combinación lineal de

las series

llega a ser estacionaria. Es decir, la serie puede deambular, pero en el largo plazo hay fuerzas

económicas que tienden a empujarlas a un

equilibrio (Alonso, 2011).

Prueba de dickey-fuller

aumentada (ADF)

Es una prueba de

raíz

unitaria para una muestra

de una serie de tiempo. Es una versión

aumentada de la prueba Dickey-Fuller para un conjunto más amplio y

más complejo de modelos

de series de tiempo. La estadística Dickey-Fuller Aumentada (ADF),

utilizada en la prueba, es

un número negativo. Cuanto más negativo es, más fuerte es el rechazo de la hipótesis nula

de que existe una raíz unitaria para un cierto

nivel de confianza (Montero,

2013).

Series de tiempo estacionarias

Una serie es estacionaria cuando es estable a lo largo del tiempo, es decir, cuando la media y varianza son constantes en el tiempo. Esto se refleja gráficamente en que los valores de la serie

tienden a oscilar alrededor de una media constante y la variabilidad con respecto a esa media

también permanece constante

en el

tiempo (Santana & Melo, 2016).

Series de tiempo no estacionarias

Las series de tiempo no estacionarias tienen una tendencia y/o variabilidad cambian en el

tiempo. Los cambios en la media determinan una

tendencia a crecer

o decrecer a largo plazo, por

lo que la serie no oscila alrededor de un valor

constante (Santana & Melo, 2016).

Resultados.

Desarrollo del

modelo econométrico

La

política monetaria ecuatoriana puede incidir

sobre el conjunto de la actividad económica a través de

diversos canales

de transmisión, tales como los agregados monetarios, las

tasas de interés, el tipo de cambio o el crédito; es por ello que nuestro modelo se

ve planteado sobre la incidencia que

tiene los instrumentos

de la política monetaria en el

PIB

ecuatoriano.

Teniendo

como planteamiento

el siguiente modelo econométrico

para la investigación:

=

=  +

+  +

+  +

+

Y: Producto Interno Bruto

(PIB) Rt: Tasa De Interés

Nominal

Pt:

Inflación

M1: Oferta Monetaria

M2:

Liquidez Total

Análisis de las variables econométricas:

Variable independiente:

PIB: El Producto Interno Bruto está conformado por el mercado de bienes y servicios

finales que produce un país en un año determinado. PIB

es

el indicador más amplio de la

producción total de bienes y servicios de un Estado.

Se compone por valores monetarios del

consumo (C), la inversión

bruta, compras de bienes y servicios

del estado (G) y las

exportaciones netas

(X)

producidos en un país durante

un determinado año

formando el PIB.

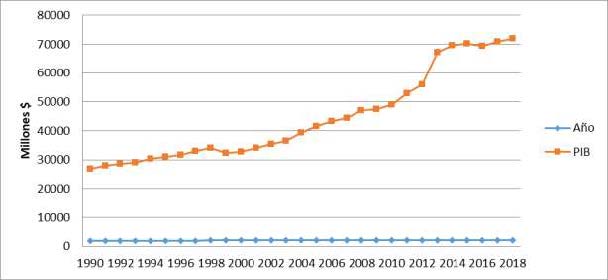

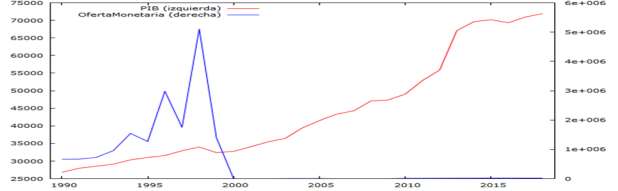

Fig. 1. PIB 1990 – 2018.

Tomado del: Banco Central del Ecuador

En la Fig. 1 se

evidencia que el PIB de

Ecuador en la

década de los noventa

presenta un leve incremento hasta 1998 para 1999 la devaluación del sucre, y los altos niveles de endeudamiento y emisión monetaria, las variaciones del precio del petróleo y el cambio de moneda (dólar). El PIB creció a partir del año 2001 hasta el 2014, en el año 2015 hay una caída leve con respecto al 2014, sin embargo empieza un periodo de crecimiento sostenido desde el año 2016 hasta el 2018, en el gobierno del Econ. Rafael Correa hubo un crecimiento que va de 67.081 hasta 69.632 millones de dólares siendo estos los picos más altos en la historia del Ecuador en cuanto al PIB. Los resultados de las Cuentas Nacionales trimestrales publicados por el BCE, el PIB tuvo un crecimiento anual de

4.5% en el año 2013 con respecto a 2012, ubicando al país como una

de las economías con mejores resultados en

la región (Banco Central del Ecuador, 2010).

Variables dependientes:

La tasa de interés

nominal

Una tasa de interés nominal tiene

un crecimiento en el monto de

dinero, sin ajustar

la moneda por inflación. La tasa de interés nominal no necesariamente

significa un incremento en

el poder adquisitivo (UNAM, 2013).

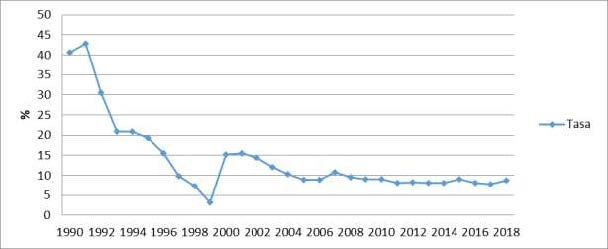

Fig. 2. Tasa de interés

1990 – 2018. Tomado del: Banco Central del Ecuador

En la Fig. 2 se evidencia que en la década de los noventa la tasa de interés fue alta teniendo en cuenta que a un se tenía moneda propia para 1999 la tasa de interés fue de 3.25% siendo el año

más bajo durante mucho tiempo. Para el 2001 subiría la tasa de interés al 15.53% y en los posteriores años decrecería paulatinamente siendo para el 2014 un valor de 8.13%, en el año 2015

hay

un leve aumento del 9,12%,

decreciendo en los años

2016 y 2017, volviendo a aumentar

para

el año 2018 al 8,69%.

Oferta monetaria

M1

Se define como la cantidad de dinero

a disposición inmediata de

los agentes para

realizar

transacciones; contablemente el dinero en sentido estricto, es la suma de las especies monetarias

en

circulación, la moneda fraccionaria y los depósitos

en cuenta corriente (Banco Central del Ecuador, 2010).

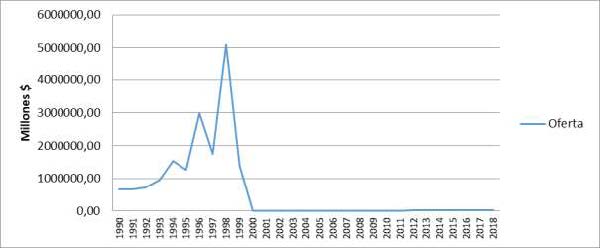

Fig. 3. Oferta Monetaria

M1 1990 – 2018. Tomado

del: Banco Central del Ecuador

La oferta monetaria en la Fig. 3 se evidencia dos picos altos donde el BCE inyectó dinero en 1996 pero el año más relevante

de la década de los noventa fue en 1998 aumentando notablemente la oferta

monetaria. Cuando Ecuador perdió su moneda decreció la oferta monetaria, esto

se

debe porque adopto una moneda extranjera como

es el dólar americano.

En la crisis de Ecuador el circulante

fue de 544 millones para

diciembre de 1999, mes anterior a la adopción oficial de la dolarización. Durante el proceso de

canje

se colocó en

circulación aproximadamente USD 540 millones, lo que significó que al finalizar el año 2000 la

economía ecuatoriana contó con una liquidez superior a USD 2.100 millones (Herrera & Pérez

Martínez, 2015).

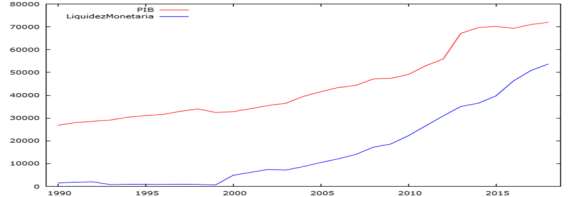

Liquidez total M2

Está conformado por la suma de la oferta monetaria M1 y

el

cuasi dinero, es decir todos

los depósitos y captaciones, que los sectores tenedores de dinero mantienen en el sistema

financiero nacional.

También se le conoce como dinero en sentido amplio (Banco Central del

Ecuador,

2010).

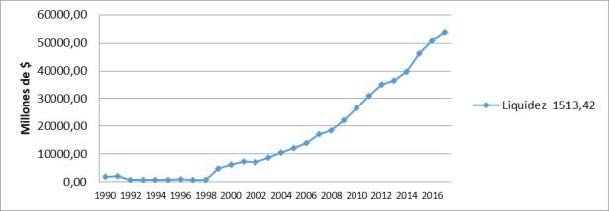

Fig. 4. Liquidez Total M2 1990 –

2018. Tomado del: Banco

Central del

Ecuador

Fig. 4. Liquidez Total M2 1990 –

2018. Tomado del: Banco

Central del

Ecuador

En

la Fig. 4 se evidencia entre 1992 a 1998 la liquidez total M2 decreció con referencia a

1991. Para 1998

la liquidez total ha ido creciendo anualmente es necesario destacar durante la crisis financiera ecuatoriana muchos ciudadanos ecuatorianos tuvieron que emigrar al extranjero

y gracias a la ayuda de ellos también por medio de las remesas que enviaban a sus familiares al

país han hecho que la liquidez del país crezca.

Inflación

Es el crecimiento continuo y generalizado de los precios de los bienes y servicios y factores productivos de

una economía a lo largo del tiempo. La

evolución de la inflación se mide

por la variación del Índice de Precios al Consumidor (IPC). Para comprender el fenómeno de la inflación,

se debe distinguir los aumentos generalizados de precios, que se producen y de aquellos aumentos

de precios que son

persistentes en el

tiempo (García Camilo Pérez N, 2017).

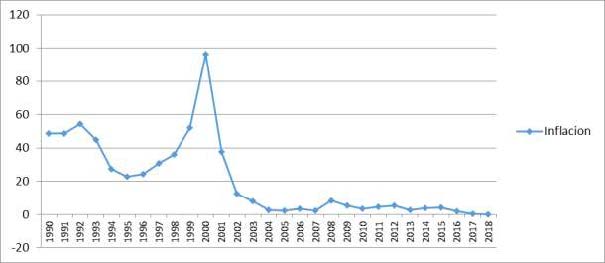

Fig. 5. Inflación 1990 – 2018.

Tomado del: Banco Mundial

Fig. 5. Inflación 1990 – 2018.

Tomado del: Banco Mundial

En la Fig. 5 el pico más alto de la inflación fue de

96.1% en el 2000 como se mencionó

anterior mente esto fue a consecuencia de la crisis económica que vivió el país, el cambio de

moneda del sucre ecuatoriano al dólar americano, el desempleo, la depreciación de

la moneda fueron factores para la inflación. En los años posteriores la inflación decreció a excepción del 2008

que la inflación creció en 8.83%, del año 2009 al 2012 hubo cierta estabilidad inflacionaria, en el

año

2013 hubo un decrecimiento al situarse

en

un 2,72% con respecto al 2012 que hubo

una inflación del 5,10%, luego hubo leves

incrementos en los años

2014 y 2015 y vuelve

a observarse un decrecimiento más sostenido en los años 2016, 2017y

2018 situándose ese año prácticamente en

inflación 0 con un -0, 22%.

Otro factor principal con referencia a la inflación del 2000 fue el ajuste de la dolarización causando un impacto enorme

en

los precios de la canasta básica, servicios básicos, transporte y telecomunicaciones

(Herrera

& Pérez Martínez,

2015).

Los

datos de dicho modelo se lo presentan

en

una tabla dinámica con datos obtenidos del

Banco Central de Ecuador, los mismos que serán la herramienta principal para la ejecución y solución del modelo.

|

Moneda

|

Año

|

PIB

|

Tasa de

interés

nominal

|

Oferta

monetaria

M1

|

Liquidez

total M2

|

Inflación

|

|

Sucres

|

1990

|

26.804,00

|

40,56

|

659.854,00

|

1513.42

|

49,5

|

|

convertido

|

1991

|

27.955,00

|

42,86

|

665.691,00

|

1811,29

|

49

|

|

a dólares

|

1992

|

28.546,00

|

30,59

|

726.464,00

|

2003,3

|

60,2

|

|

|

1993

|

29.109,00

|

20,95

|

956.281,00

|

790,89

|

31

|

|

|

1994

|

30.348,00

|

20,89

|

1.543.232,00

|

814,97

|

25,4

|

|

|

1995

|

31.032,00

|

19,3

|

1.267.874,00

|

824,28

|

22,8

|

|

|

1996

|

31.569,00

|

15,52

|

2.982.449,00

|

844,33

|

25,6

|

|

|

1997

|

32.936,00

|

9,85

|

1.748.399,00

|

932,51

|

30,7

|

|

|

1998

|

34.012,00

|

7,36

|

5.106.461,00

|

839,15

|

43,3

|

|

|

1999

|

32.400,00

|

3,25

|

1.401.929,00

|

667,18

|

60,7

|

|

Dólares

|

2000

|

32.753,00

|

15,17

|

2.092,19

|

4874,7

|

96,1

|

|

|

2001

|

34.069,00

|

15,53

|

2.964,66

|

6157,14

|

37,7

|

|

|

2002

|

35.464,00

|

14,36

|

3.703,01

|

7452,66

|

12,5

|

|

|

2003

|

36.430,00

|

12,03

|

3.936,11

|

7176,62

|

7,9

|

|

|

2004

|

39.421,00

|

10,39

|

4.586,43

|

8678,55

|

3

|

|

|

2005

|

41.507,00

|

8,84

|

5.410,96

|

10451,4

|

2

|

|

|

2006

|

43.335,00

|

8,85

|

6.259,79

|

12083,54

|

2,87

|

|

|

2007

|

44.284,00

|

10,82

|

7.009,21

|

14013,27

|

3,32

|

|

|

2008

|

47.099,00

|

9,57

|

8.880,31

|

17177,26

|

8,83

|

|

|

2009

|

47.366,00

|

9,1

|

9.209,67

|

18588,46

|

4,31

|

|

|

2010

|

49.036,00

|

9

|

10.776,15

|

22189,37

|

3,33

|

|

|

2011

|

52.894,00

|

8,15

|

12.088,08

|

26550,19

|

5,41

|

|

2012

|

55.878,00

|

8,23

|

14.003,50

|

30.906,00

|

4,16

|

|

2013

|

67.081,00

|

8,17

|

15.548,90

|

35051

|

2,7

|

|

2014

|

69.632,00

|

8,13

|

16.617,51

|

36.465,03

|

3,67

|

|

2015

|

70.174,68

|

9,12

|

19.041,70

|

39.650,6

|

3,97

|

|

2016

|

69.314,07

|

8,1

|

22.634,80

|

46.188,3

|

1,73

|

|

2017

|

70.955,69

|

7,83

|

24.530,50

|

50.790,78

|

0,42

|

|

2018

|

71.932,84

|

8,69

|

25.259,90

|

53.664,74

|

-0,22

|

Tabla I. Datos para correr el

modelo

econométrico en Gretl

Fuente: Banco Central del Ecuador Elaborador por: Grupo Investigador Aplicación de datos en el software gretl

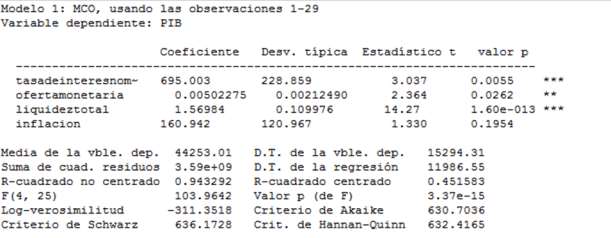

Antes de proceder con el modelo econométrico Arima, se correrá por MCO el modelo

para saber

si es significativo

el modelo planteado.

Fig. 6. Mínimos Cuadrados

Ordinarios del modelo

Fig. 6. Mínimos Cuadrados

Ordinarios del modelo

En la Fig. 6 el modelo econométrico es muy

significativo en todas sus variables

independientes sobre todo en la variable de Liquidez Total, lo que significa que esta variable es la que

explica mejor

al modelo.

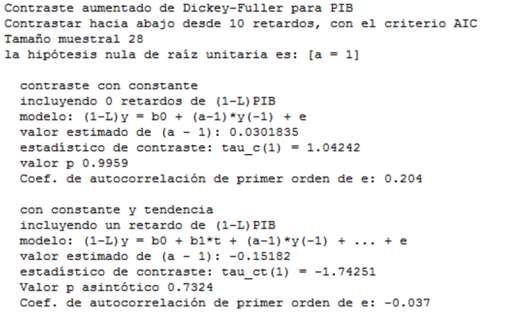

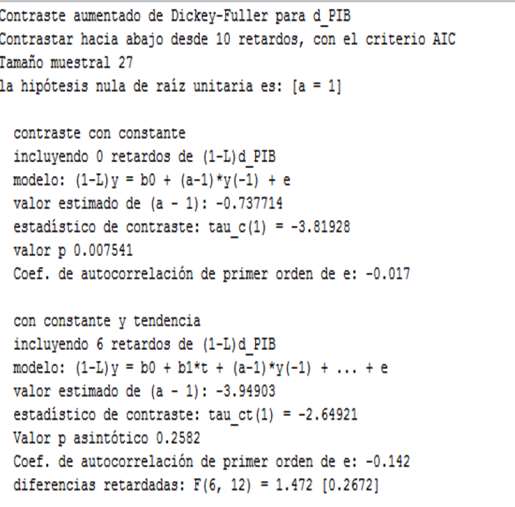

Producto interno bruto - PIB Datos estacionarios

Para

poder evaluar si los datos son o no estacionarios se procede a realizar el test de Dickey Fuller que se encuentra dentro

del contraste de raíz unitaria.

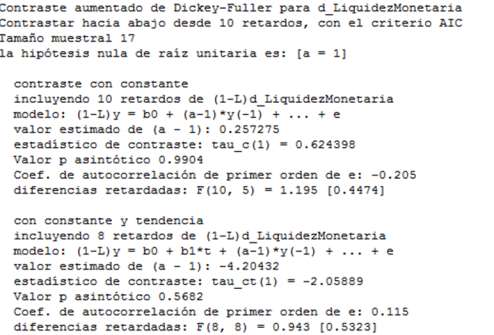

Test de dickey fuller

Con el Test de Dickey-Fuller trabajamos con la variable PIB. Para

la ejecución de este

apartado seleccionamos

de retardos con la

tercera parte

del total de los datos es decir el total de datos

es 29 entonces el número de retardos será 9,6

redondeando a 10.

Fig. 7. Test

de Dickey Fuller

Al realizar el Test de Dickey Fuller se tiene que la probabilidad de que el estimador Rho

es

estadísticamente igual a 0, con un valor de probabilidad que se acerca a uno por lo que se acepta la hipótesis nula.

Ho:

Los datos son estacionarios Test

de Dickey-Fuller

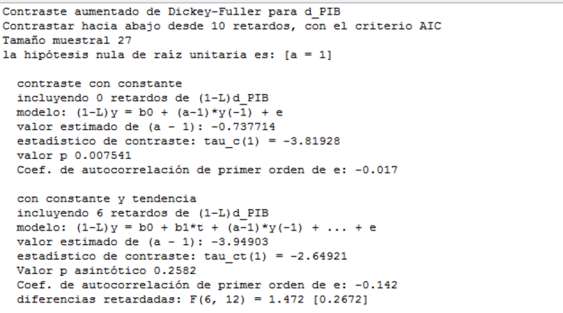

Fig. 8. Test

de Dickey Fuller

Fuente: Gretl

Se puede observar que el estimador

Rho es estadísticamente

igual a 1, con un valor de

probabilidad cercano a

uno

por lo que se rechaza la hipótesis nula. Por tanto, ya

se obtuvo datos estacionarios.

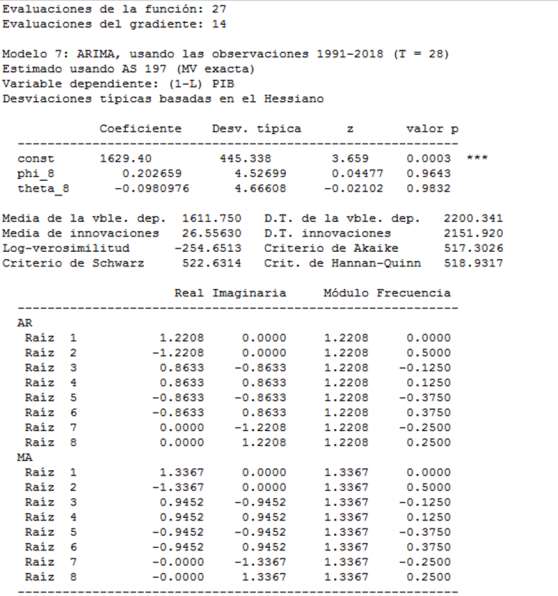

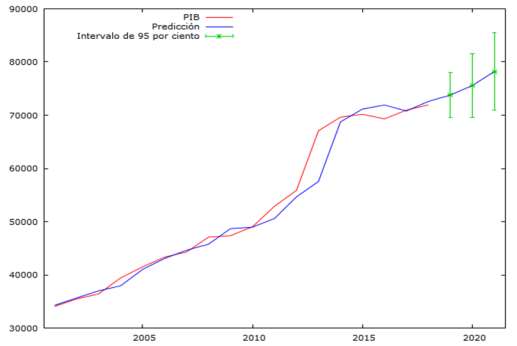

Modelo arima

Predicciones

El modelo Arima nos ayuda para analizar las predicciones futuras. Así como se muestra a continuación

con la predicción

de la variable PIB desde el

año 2015 al 2021.

Fig. 10. Predicciones de la

variable PIB

Como se puede observar las predicciones de la variable se analiza que la gráfica tiene una tendencia creciente a lo

largo

del tiempo.

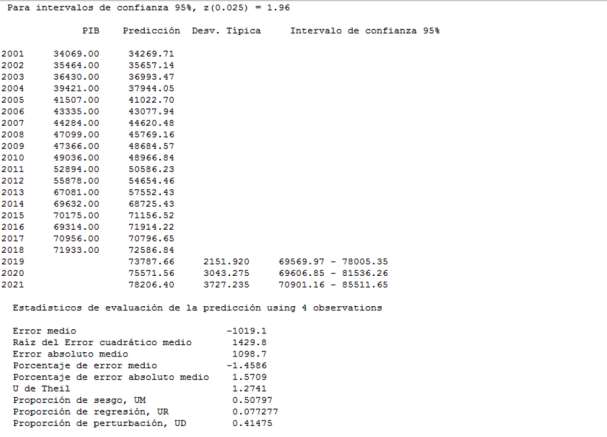

Fig. 11. Predicciones de la

variable PIB

Se presenta los datos exactos de futuras predicciones de la variable PIB como se ha dicho anteriormente

tienen

una tendencia creciente.

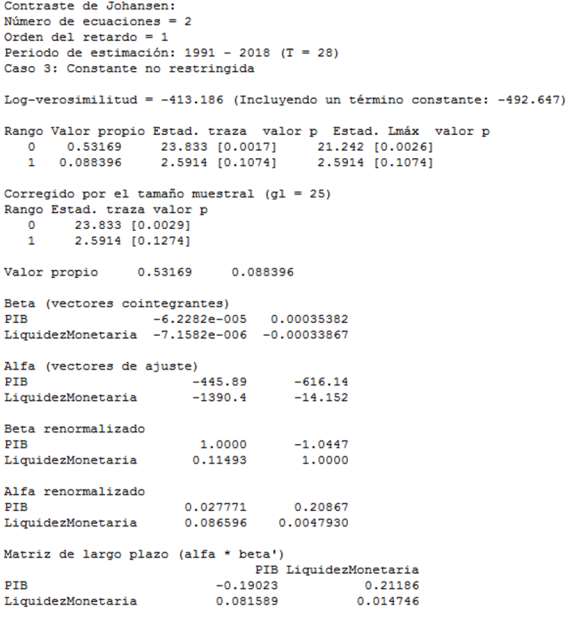

Cointegración

Para analizar si existe cointegración en nuestro modelo utilizaremos el método de S.

Johansen con

el fin de determinar el

número

vectores

de cointegración.

Método de

johansen

En primera instancia para

verificar si existe

cointegración entre

la variable dependiente

y las variables independientes; procedemos a comprobar a través del gráfico de series temporales en

el siguiente orden para el análisis:

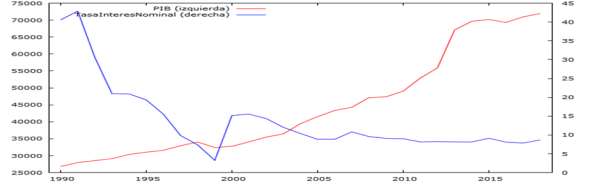

PIB

y Tasa de Interés Nominal

PIB y Oferta Monetaria

PIB y Liquidez Total PIB y Tasa de Inflación

Fig. 12. PIB y Tasa

de Interés Nominal

Fig.

13. PIB

y Oferta Monetaria

Fig. 14. Mínimos Cuadrados Ordinarios del modelo

Fig. 15. PIB e Inflación

Como podemos observar en los cuatro gráficos la única cointegración que existe es mínima

entre la variable dependiente PIB y la Liquidez Total. Por consiguiente, se trabajará con las dos variables con el fin de sacar la primera diferencia para convertir los datos en series de tiempo estacionarias,

utilizando el método antes

empleado

de Dickey Fuller.

Fig.

16. Test

de Dickey Fuller 1° derivada

PIB

Fig. 17. Test de Dickey Fuller 1° derivada

Liquidez Total

Fuente: Gretl

Se puede observar en los dos gráficos anteriores que

el

estimador Rho es estadísticamente

igual a 1, con un valor de

probabilidad cercano a uno por

lo que se rechaza

la hipótesis nula. Por tanto, se tiene datos estacionarios.

Prueba de cointegración de johansen

Se puede apreciar

que no existe

estacionalidad en las dos variables sometidas a estudio, para lo cual se procede a realizar

el Contraste de Engle-Granger.

Fig. 18. Prueba de

Cointegración de Johansen

Fuente: Gretl

Según las hipótesis se tiene:

H0= No existen vectores de cointegración

H1 = Existe un

vector de cointegración

Por

tanto, la prueba de la traza se rechaza la hipótesis nula de no cointegración en favor de una

relación de cointegración. En las matrices obtenidas, nos dirigimos inmediatamente a observar

los valores presentes en la primera

fila de beta re

normalizada para lo cual después de realizar dicho

contraste obtenemos una ecuación de: Y= 1 + 1,0447X1 la cual es la

ecuación normalizada.

Discusión.

La política monetaria es ciertamente un

factor fundamental para

explicar

el comportamiento de

la economía

ecuatoriana ya

que el modelo analizado muestra la relación del

PIB

con

variables exógenas como son tasa de interés nominal, oferta monetaria, liquidez total e

inflación las cuales permiten establecer el comportamiento que ha tenido

económicamente

nuestro país en los años de 1990 al 2018, además de

tomar en cuenta los acontecimientos que

han

tenido un gran impacto en nuestra economía como fue la dolarización

, la

caída del precio del

petróleo y

las nuevas leyes establecidas por los distintos gobiernos, siendo

que al correr el modelo en el

software Gretl a través del uso del modelo ARIMA y los contrastes de Dickey Fuller y la prueba de Cointegración de Johansen se

ha logrado evidenciar

que la liquidez total es la variable

que explica de mejor manera el PIB presentando proyecciones positivas con un crecimiento desde el año

2015 al 2021.

La investigación abarcó el estudio

de las políticas monetarias en base al PIB, Oferta Monetaria, Liquidez Total; conforme a los

datos obtenidos del Banco Central del Ecuador se procedió a correr el modelo por

ARIMA el cual una de las

principales ventajas que

encontramos

de este método

es que requiere de otras variables para explicar el objeto de estudio, como también los supuestos estadísticos, principalmente en cuanto a asignaciones de

distribuciones de probabilidad como es en la serie de tiempo, por esta razón se usó el modelo antes mencionado

para la elaboración del presente

proyecto de investigación es por

ello que todo

está sustentado en la teoría

aprendida y en

la

teoría de la política monetaria.

La investigación abarcó el estudio

de las políticas monetarias en base al PIB, Oferta Monetaria, Liquidez Total; conforme a los

datos obtenidos del Banco Central del Ecuador se procedió a correr el modelo por

ARIMA el cual una de las

principales ventajas que

encontramos

de este método

es que requiere de otras variables para explicar el objeto de estudio, como también los supuestos estadísticos, principalmente en cuanto a asignaciones de

distribuciones de probabilidad como es en la serie de tiempo, por esta razón se usó el modelo antes mencionado

para la elaboración del presente

proyecto de investigación es por

ello que todo

está sustentado en la teoría

aprendida y en

la

teoría de la política monetaria.

En Ecuador desde 1990 ha

existido fluctuaciones en la economía ecuatoriana en el lapso los

años en 1999 hubo el feriado bancario debido a esto en el 2000 Ecuador

adopto el dólar americano y el Banco Central del Ecuador dejo de emitir la moneda el sucre ecuatoriano. Para el

2007 el nuevo gobernante

el

expresidente Econ. Rafael Correa realizado obras en el país como: educación, salud, vialidad

e hidroeléctricas. Su objetivo fue dar una mejor calidad a los ciudadanos

ecuatorianos.

Bibliografía.

Alonso, J. C. (2011). Tutorial Para Realizar La Prueba De Cointegración De Johansen Empleando

Easyreg. Apuntes de Economía,

(28), 28.

Banco Central del Ecuador. (2010). La Economía Ecuatoriana Luego de 10 Años de Dolarización.

Direccion General de

Estudios, 78. Retrieved from http://contenido.bce.fin.ec/documentos/PublicacionesNotas/Notas/Dolarizacion/Dolarizacio n10anios.pdf

García Camilo Pérez N, P. S. (2017). Desigualdad,

inflación, ciclos y crisis en Chile *1 Inequality,

inflation, cycles and crisis in Chile. Estudios de Economía, 44(2), 185–221.

Retrieved from

https://scielo.conicyt.cl/pdf/ede/v44n2/0718-5286-ede-44-02-00185.pdf

Gujarati, D.

N., & Porter, D. C.

(2013). Econometría.

Mc Graw Hill (Vol. 53).

https://doi.org/10.1017/CBO9781107415324.004

Herrera, G., &

Pérez Martínez, L. (2015). ¿Tiempos de crisis, tiempos de retorno? Trayectorias migratorias, laborales y sociales de migrantes retornados en Ecuador. Estudios Políticos (Medellín),

(47), 221–241. https://doi.org/10.17533/udea.espo.n47a13

Mexiquense, E. C., Miguel, L., Horacio, G., La, L. O. S. E. D. E., Monetaria, P., El, E. N.,

… Análisis, U. N. (2005). Los efectos de la política monetaria en el producto y

los precios en México : un análisis econométrico, 65–101.

Montero, R. (2013). Variables no estacionarias y cointegración.

Documentos de Trabajo En

Economía Aplicada. Universidad de Granada,

España, 1–8.

Renato, S. (2013). Gerenciamento de doenças

utilizando séries temporais com o modelo ARIMA.

Retrieved from http://www.scielo.br/scielo.php?script=sci_arttext&pid=S1679-

45082013000100024

Santana, G., & Melo, J. (2016). Revista de Investigación

y Desarrollo Minado de series de tiempo

utilizando la metodología

ARIMA Revista de Investigación y Desarrollo, 2(5), 21–31.

UNAM.

(2013). MateMaticas financieras. Fca-Unam, 2, 1–41. Retrieved

from

http://ecampus.fca.unam.mx/ebook/imprimibles/informatica/matematicas_financieras/Unida d_2.pdf

Wooldridge, J. M. (2010). Introducción a la

Econometría

4ta. Edición.

RECONOCIMIENTO-NOCOMERCIAL-COMPARTIRIGUAL CC BY-NC-SA

ESTA LICENCIA PERMITE A OTROS ENTREMEZCLAR,AJUSTAR Y CONSTRUIR A PARTIR DE SU OBRA CON FINES NO COMERCIALES,SIEMPRE Y CUANDO LE RECONOZCAN LA AUTORÍA Y SUS NUEVAS CREACIONES ESTÉN BAJO UNA LICENCIA CON LOS MISMOS TÉRMINOS.