Elio Edwin Sánchez Suárez a; Benita del

Carmen Cañizalez de Aguirre b

Activos Financieros

administrados

por el Instituto

Ecuatoriano de Seguridad

Social

Revista Científica

Mundo de la Investigación

y el Conocimiento. Vol. 2 núm., 1, febrero, ISSN: 2588-073X, 2018,

pp. 374-392

DOI: 10.26820/recimundo/2.1.2018.374-392

Editorial Saberes del

Conocimiento

Recibido: 05/12/2017 Aceptado:

10/02/2018

a. Universidad de

Guayaquil; elio.sanchezs@ug.edu.ec

b. Universidad de Guayaquil; benita.canizalezd@ug.edu.ec

RESUMEN

La

historia financiera

de América Latina

padece

la influencia del desarrollo económico del resto del mundo. Pareciera ser el destino de estos países sobrevivir a las sombras de un mundo cada

vez

más pesado de sobrellevar cuando se trata de superación y subsistencia. Durante el gobierno de Rafael Correa se toma la iniciativa

de propiciar planes y proyectos integrados que garanticen el éxito del desarrollo equitativo de la población. Las Actividades Financieras, son un servicio de

orden público, y

podrán ejercerse, previa autorización del Estado, de acuerdo con la ley. La Constitución define

al Instituto

Ecuatoriano de Seguridad Social (IESS)

como el

ente responsable

de la prestación de las contingencias del

seguro

universal obligatorio de los afiliados; y, la Ley

de Seguridad Social, se extiende y

define que el IESS es una entidad pública descentralizada dotada de autonomía normativa, técnica, administrativa, financiera y

presupuestaria, con personería jurídica y

patrimonio propio, que tiene por objeto indelegable la

prestación del Seguro

General Obligatorio en todo el territorio

ecuatoriano. Esta

investigación es exploratoria, experimental de corte transversal para hacer un análisis del comportamiento

económico de los activos financieros en los que puede invertir la administración del IESS y en

efecto en los que ha invertido durante el periodo 2007-2012.

La intervención del IESS en el

sector Financiero

ecuatoriano ha sido positiva, sobre todo a través de operaciones bursátiles en el

mercado de valores, canalizando los recursos financiaros de los agentes excedentarios a actividades productivas materializadas y promovidas por agentes deficitarios de estos mismos

recursos financieros, produciendo

un efecto multiplicador

en

la economía ecuatoriana

que atrae sistemáticamente mayor inversión tanto pública como

privada.

Palabras clave: Seguridad, social,

inversión, financiero, mercados.

ABSTRACT

The financial history of Latin America suffers from the influence of the economic development of the rest of the world. It seems to be the destiny of these countries to survive the shadows of an

increasingly heavy world to endure when it comes to overcoming and subsistence. During the

government of Rafael Correa, the initiative is taken to promote plans and integrated projects that guarantee the success of the equitable development of the population. The Financial Activities are a public order service, and may be exercised, with the prior authorization of the State, in accordance with the law. The Constitution defines the Ecuadorian Institute of Social Security (IESS) as the entity responsible

for the provision of contingencies

of universal compulsory

insurance for members; and, the Social Security Law, extends and defines that the IESS is a decentralized public entity endowed with normative, technical, administrative,

financial and

budgetary autonomy, with legal status and its own assets, whose object is non-delegable the provision of General Insurance Obligatory in the entire Ecuadorian territory. This research is exploratory, cross-sectional experimental to

make an analysis of the economic behavior of the

financial assets in which the administration of the IESS can invest and indeed in those that have

invested during the period 2007-2012. The intervention of the IESS in the Ecuadorian financial

sector has been positive, especially through stock market operations, channeling the financial

resources of the surplus agents to productive activities materialized

and

promoted by deficient

agents

of

these

same financial resources,

producing a multiplier effect

in

the

Ecuadorian economy that systematically attracts greater public and private investment.

Keywords: Security, social, investment, financial, markets.

Introducción.

La historia financiera de América Latina padece la influencia del desarrollo económico del resto del mundo.

Pareciera ser el destino de estos países sobrevivir a las sombras de un mundo cada vez más

pesado de

sobrellevar

cuando

se trata de superación y subsistencia.

Ecuador no

está exento de esta realidad.

En la historia contemporánea de la región grandes cambios se han evidenciado, sobretodo en el ámbito político que repercute directamente en

las políticas económicas

imperantes en

la

región.

Durante el gobierno de

Rafael Correa

se plantearon una cantidad de reformas en todos los

frentes de trabajo de

la sociedad en la

búsqueda de potenciar el desarrollo de la sociedad ecuatoriana. Desde el gobierno central se toma la iniciativa de propiciar planes y proyectos integrados

que garanticen el

éxito

del desarrollo equitativo de la

población.

Uno

de los frentes de

estos cambios se

hace

evidente en los proyectos en la

estructura económica del país. Desde las reformas constitucionales hasta los proyectos educativos reflejan el

ánimo de éstos cambios.

Las Actividades Financieras, son un servicio de orden público, y podrán ejercerse, previa autorización del Estado, de acuerdo con la ley y normativas vigentes tendrán la finalidad fundamental de preservar los depósitos

y atender los requerimientos de financiamiento para la

consecución de los objetivos de desarrollo del país. Las actividades financieras intermediarán de

forma eficiente los

recursos captados del

público para fortalecer la

inversión productiva nacional, y el consumo

social y ambientalmente responsable.

La

concesión de préstamos y

créditos depende de la cantidad de recursos disponibles, es decir, del ahorro de los usuarios que han de servir para transformarlos en fuentes de

financiamiento. La asignación de recursos procura la distribución de los recursos disponibles en una

economía para obtener

la máxima productividad

posible.

La creación de liquidez supone el efectivo en circulación en una economía, el resto del dinero

lo crean las entidades

financieras con

la

concesión de préstamos y créditos.

· En resumen,

las principales funciones del sistema financiero

son:

· Captar el ahorro y canalizarlo

hacia la inversión productiva.

· Ofertar productos financieros.

· Lograr

la estabilidad

monetaria.

· Proporcionar

mecanismos que

canalicen los flujos financieros.

· Mantener el equilibrio

financiero en

el economía.

· Valorar el riesgo.

· Gestionar

medios de pago.

· Contribuir a la estabilidad

del sistema monetario.

La seguridad social, tal como se enuncia por la Constitución de

la Organización

Internacional del Trabajo (OIT), es un instrumento fundamental para el progreso y el desarrollo de los

pueblos. Su

promoción y extensión

se enmarca en los objetivos estratégicos de

la OIT.

La Seguridad Social es un término que se refiere al estado de bienestar. Una definición

armonizada y que encaja para todas las economías, la definió OIT (1991) en un documento denominado "Administración de la Seguridad Social" como: La protección que la sociedad

proporciona a sus miembros, mediante

una serie de medidas públicas, contra las privaciones económicas y sociales que, de no ser así, ocasionarían la desaparición o una fuerte reducción de

los ingresos por causa de enfermedad, maternidad, accidente de trabajo, o enfermedad de tipo laboral, desempleo o paro, invalidez, vejez y muerte; y asistencia médica y ayuda a las familias con hijos. El sistema de

seguridad social participa en los mercados financieros locales, porque

realiza transacciones financieras en una economía, mediante instrumentos que

permiten la transferencia de fondos temporalmente

libres entre entes económicos y agentes económicos.

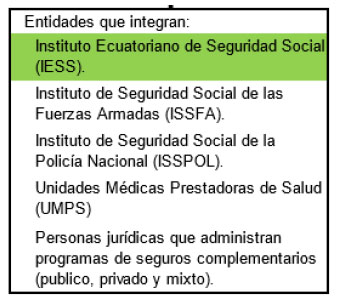

Sistema

Nacional de Seguridad Social

El sistema

nacional de seguridad social (SNSS), corresponde a la

dotación de

programas de seguros complementarios de propiedad privada, pública o mixta. En la siguiente

ilustración presentamos a

las instituciones:

Cuadro 1: Sistema Nacional

de Seguridad Social

Fuente: Ley de Seguridad Social

Las

entidades que integran el Sistema Nacional

de Seguridad Social ecuatoriano y las personas naturales y

jurídicas que integran el Sistema de Seguro Privado, para su constitución,

organización, actividades, funcionamiento y extinción se sujetarán estrictamente a las

disposiciones de la Ley de Seguridad Social, a la Ley

General de Seguros y

su Reglamento, a la Ley General de Instituciones del Sistema Financiero y su Reglamento, a la Ley

Orgánica de

Administración Financiera y

Control, a la Ley

de Mercado de Valores, al Código de Comercio, a la Ley

de Compañías y a las normas reglamentarias y resoluciones que dicten los organismos de

control creados por la Constitución del

Ecuador.

El Seguro General Obligatorio ss parte del Sistema Nacional de Seguridad Social y

los afiliados son sujetos "obligados a

solicitar

la protección" todo aquel que perciben ingresos por la ejecución de una obra o la prestación

de

un servicio físico o intelectual, con relación

laboral

o sin ella.

EI seguro universal obligatorio cubre las contingencias de enfermedad, maternidad, paternidad, riesgos de

trabajo, cesantía, desempleo, vejez, invalidez, discapacidad, muerte y aquellas que

sean definidas

por la ley.

La Constitución del Ecuador y

los instrumentos internacionales, garantizan sin

discriminación alguna

el

efectivo goce

de los derechos, en particular

la educación, la salud, la alimentación y la

seguridad

social.

La sección tercera del Régimen del Buen Vivir de la Constitución indica que el Sistema

de Seguridad Social comprenderá a las entidades públicas, normas, políticas, recursos, servicios y prestaciones de seguridad social, y funcionará con base en los criterios de sostenibilidad, eficiencia, celeridad y transparencia

La Constitución define al IESS como el ente responsable

de la prestación de las contingencias del seguro universal obligatorio de los afiliados; y, la Ley

de

Seguridad Social, se extiende y

define que el IESS es una entidad pública descentralizada, creada por la Constitución Política de la República del Ecuador, dotada de autonomía normativa, técnica, administrativa, financiera y presupuestaria, con personería jurídica y

patrimonio propio, que tiene por objeto indelegable la prestación del

Seguro

General

Obligatorio en todo el territorio ecuatoriano.

Conociendo

las tareas a desarrollar por el Sistema de seguridad Social nos proponemos

en

la siguiente investigación describir los activos financieros que

se manejan desde

el

Instituto ecuatoriano de Seguridad Social como

fuente generadora de riquezas

para

la población.

Materiales y métodos.

Esta investigación es exploratoria, experimental de

corte transversal pues se toma

como fuente de información, no solo la normativa referente al caso de estudio para hacer un esquema de la operatividad y

funcionabilidad del Instituto Ecuatoriano de Seguridad Social, sino que se revisan datos publicados por el Banco Central del Ecuador para hacer un análisis del comportamiento económico de los activos financieros en los que puede invertir la administración

del

IESS y en efecto

en los que ha invertido

durante el periodo 2007-2012

Resultados.

La ley de Seguridad Social

El Seguro General Obligatorio forma

parte del sistema nacional de seguridad social y, como tal, su organización y funcionamiento se fundamentan en los principios de solidaridad,

obligatoriedad, universalidad, equidad,

eficiencia, subsidiariedad y

suficiencia.8 La Ley

reformatoria de la Ley

de Seguridad Social beneficia a 276.408 pensionistas del IESS, que

incrementó sus pensiones entre 40 y

60 dólares en el 2010. Los 276.498 pensionistas están

considerados en cuatro grupos: 17.704 por invalidez; 168.790

por vejez; 56.672 por viudedad; 33.242 por orfandad. A partir del 2011 las

pensiones se incrementan automáticamente

por medio de cinco coeficientes, con lo cual quienes menos reciben, tendrán un incremento mayor. Para

las viudas sus pensiones se incrementan del 40 a 60% en relación con la renta de su cónyuge o conviviente reconocido. Los hijos e hijas de los afiliados y pensionistas recibirán servicios gratuitos de salud hasta los 18 años de edad y los viudos de las afiliadas tienen derecho a recibir

sus pensiones.

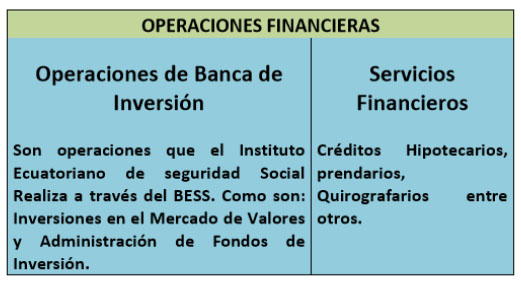

Estructura de las Inversiones

Del IESS en

el Mercado de Valores.

La Banca

de Inversión es la institución especializada que tiene como objeto principal

intervenir en la colocación de capitales a través de la búsqueda y obtención de financiamiento

para proyectos de inversión (inversiones a

largo plazo) a través

del

mercado de valores.

En este sentido, el objeto social del Banco del Instituto Ecuatoriano de Seguridad Social (BIESS) es la prestación de servicios financieros bajo criterios de banca de inversión, para la administración de los fondos previsionales 12 públicos del Instituto Ecuatoriano de Seguridad Social (IESS); y, la prestación de servicios financieros, para atender los requerimientos de sus afiliados activos y jubilados.

Tabla 1: Operaciones

financieras

Fuente: Banco del

Instituto

de Seguridad Social (BIESS)

Las inversiones de recursos previsionales están destinadas a la concesión de créditos a los afiliados,

sector real, sector público,

sector financiero y sectores estratégicos de la

economía.

Las operaciones

de banca de inversión son

las siguientes:

-Inversiones a través de los instrumentos que ofrece el

mercado de valores para el

financiamiento a largo plazo

de proyectos

públicos y privados, productivos y de infraestructura.

-Inversiones en el mercado de valores en títulos de renta fija (bonos) o variable a través

del mercado

primario y secundario.

-Estructurar, impulsar y promover

proyectos de inversión. Los

servicios

financieros son los siguientes:

-Estructurar, impulsar y promover

proyectos de inversión. Los

servicios

financieros son los siguientes:

-Conceder créditos hipotecarios, prendarios y quirografarios y otros servicios financieros

a favor de los afiliados y jubilados del IESS, mediante operaciones directas o a través del sistema

financiero nacional.

-Operaciones

de redescuento de cartera hipotecaria de instituciones financieras.

El BIESS a más

de lo establecido, podrá realizar

las siguientes operaciones:

-Estructuración de portafolios de

valores; negociación de paquetes accionarios, adquisiciones, fusiones; y,

-Participar como constituyente o adherente beneficiario en

negocios fiduciarios, mercantiles, administración, gestión, inmobiliarios, inversión o mixtos. Los servicios de Banca

de Inversión16 del BIESS se clasifican en:

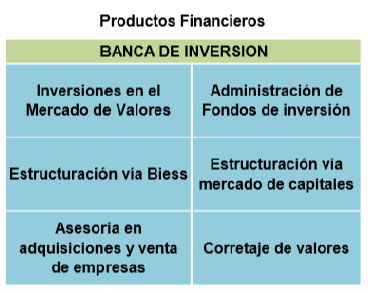

Tabla

2: Productos financieros

Fuente: Banco del

IESS

El IESS ha invertidito en títulos de

grandes compañías como Nestlé, Diners Club, Promérica, Automotores y Anexos, KFC, Pacificard, De Prati, La Fabril, entre otras. También mantiene papeles de

firmas como Tía,

Telconet,

Industrias

Ales, Corporación

El

Rosado, Industria Licorera Ecuatoriana, Pronaca, Incable, Pronaca, La

Tablita, Adfranec, Eslive, Mamut

Andino, Titularización Sindicada - Equitatis Ibc, Constructora E Inmobiliaria Valero, Reporto

Corporación Favorita,

Titularización Sindicada, Equitatis Ibc,

Ecogal, Plasticos Del Litoral, Tercera Tit.Cartera Comercial – Iiasa,

Ministerio De Finanzas, La Fabril, entre otros.

Volumen de Negociaciones de Valores El Volumen de operaciones, según las estadísticas del Banco Central del Ecuador (BCE), contiene

el

volumen de transacciones de papeles

fiduciarios negociados en la Bolsa de

Valores de Guayaquil (BVG). Este

volumen de transacciones contiene los valores efectivos (valor nominal por su precio) de las negociaciones totales. El volumen total de las operaciones de valores negociados, durante el periodo de análisis, se resume de la siguiente manera en el presente cuadro:

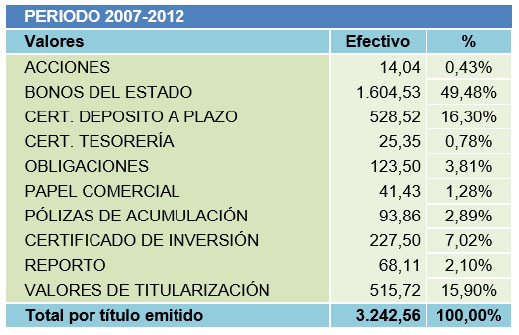

Tabla 3: Volumen de Operaciones por Título Emitido

por el IESS periodo 2007 –

2012 (en millones de dólares)

Fuente: Base de Datos

Bolsa de Valores de Guayaquil

Durante el periodo 2007-2012, el efectivo del total de títulos emitidos fue de 3.242,56 millones de dólares que representa el 100% del total del volumen de operaciones.

En cuanto a

las acciones emitidas por el IESS en el Mercado de Valores fue

de 14,04 millones de

dólares que representa

el 0,43% del total del

volumen de operaciones.

En cuanto a

operaciones en reporto, es decir, (crédito con garantía

en

títulos valores),

fue de 68,11 millones de dólares que representa el 2,10%, del total del volumen de operaciones.

En cuanto a las operaciones en pólizas de acumulación fue de 93,86 millones de dólares que representa el

2.89% del total del volumen

de operaciones.

El volumen de operaciones en efectivo de obligaciones fue de 123,50 millones de dólares

que representa el 3,81% del total del volumen de operaciones. El volumen de operaciones en

efectivo de los certificados de tesorería

fue

de 25,35 millones de dólares que representa el 0,78% del

total del volumen de operaciones.

El volumen de operaciones en efectivo de bonos del estado fue

de 1.604,53 millones de dólares que

representa el 49,48%, del total del volumen de operaciones. El volumen de operaciones

en

efectivo de certificados de depósito

a plazo fue de

528,52 millones de dólares

que representa el

16,20%, del total

del volumen de operaciones.

El volumen de operaciones en efectivo de titularizaciones fue de 515,72 millones de

dólares que representa el 15,90% del total del volumen de operaciones. El volumen de operaciones en efectivo de papel comercial fue de 41,43 millones de dólares que representa el

1,28% del total del

volumen de operaciones.

El volumen total de las operaciones de valores negociados, durante el periodo de

análisis,

se resume en el

siguiente cuadro:

Tabla 4: Volumen de operaciones

del IESS periodo 2007 – 2012 (en millones

de dólares)

Fuente: Base de datos

Bolsa de Valores de Guayaquil

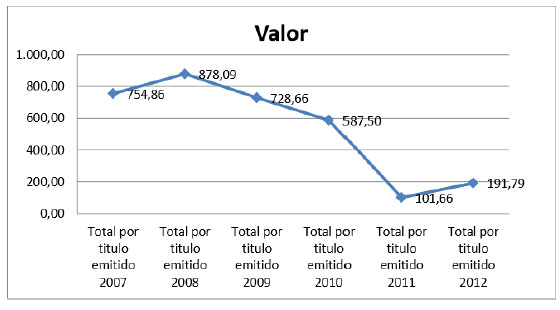

El total de activos financieros negociados en el 2007 suma 754,86 millones de dólares. El total de activos financieros negociados en el 2008 sumaron 878,09 millones de dólares.

El

total

de activos financieros negociados en el

2009 sumaron 728,66 millones de dólares.

El

total de activos financieros

negociados

en

el 2010 sumaron 587,50 millones

de dólares. El total de activos financieros negociados en el 2011 sumaron 101,66 millones de dólares. El total de activos financieros negociados en el

2012 sumaron 191,79 millones de dólares.

Grafico 1: Volumen de operaciones

del IESS periodo 2007-2012 (en millones de dólares)

Fuente: Base de datos Bolsa de Valores de Guayaquil

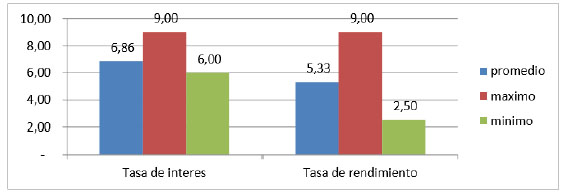

Grafico 2: Tasas de

interés período 2007-2012 (porcentaje)

Fuente: Base de datos Bolsa de Valores de Guayaquil

Los

títulos descritos en el apartado anterior están sujetos a tasas de interés y

tasas de rendimiento, en promedio las tasas de interés en el periodo 2007-20112 fue de 6,86% y

las tasas de rendimiento

de 5,33%.

Conclusiones.

El estudio demuestra que el incremento de las inversiones del Instituto Ecuatoriano de Seguridad Social, ha

provocado un aumento

en su participación en el mercado de

valores ecuatoriano durante el régimen del gobierno actual incrementando el consumo y la formación bruta de capital en el país, en este sentido, sabemos que las inversiones realizadas por el IESS

han

consistido en la adquisición de recursos

en títulos valores de renta fija y

renta variable de

empresas del sector público y

privado, que ofrezcan expectativas

de seguridad, liquidez y rendimiento.

Son precisamente estas inversiones

las que han dinamizado el sistema financiero y

el mercado de valores ecuatoriano, lo que

pronostican indicadores macroeconómicos bastante halagadores, así como el incremento

del PIB en los sectores de intermediación financiera y la

construcción.

Las

inversiones del IESS. a través de su banco (BIESS) han aportado en el crecimiento

del

consumo de los hogares y del sector de la construcción, que son los sectores que más han dinamizado la

economía ecuatoriana en los últimos años. Estas inversiones

se han constituido como complemento a la liquidez que

ha introducido sistemáticamente

el

gobierno por medio del

gasto

público.

El

Instituto Ecuatoriano de Seguridad Social IESS. Desde

su institucionalización y

fundación Siempre ha sido protagonista en el desarrollo del Ecuador pero es a partir de la vigencia de la Constitución del 2008 cuando el protagonismo antes mencionado se vuelve decisivo en el crecimiento sostenido de

la

economía ecuatoriana, ya que

integra de manera estructural

a la Seguridad Social a la Nueva Arquitectura Financiera en el Ecuador y

por medio de esta a la Nueva Arquitectura Financiera Regional, el Modelo y

Política Económica del

Gobierno actual debe

mantenerse

para

que finalmente se consolide

un crecimiento económico

fundamentado en la economía real y que tenga como fin último

al Ser Humano.

Es indudable que la intervención del IESS. En el sector Financiero ecuatoriano ha

sido positiva porque ha regulado

el mercado monetario y financiero en el

Ecuador,

sobre todo a través

de operaciones bursátiles en el mercado de valores, evidenciadas sustancialmente en el presente trabajo investigativo en el periodo

2007 – 2012, canalizando los recursos financiaros de

los agentes excedentarios a actividades productivas materializadas y

promovidas por agentes

deficitarios de

estos mismos recursos financieros, produciendo

un efecto multiplicador

en

la economía ecuatoriana que atrae sistemáticamente

mayor inversión tanto pública como privada, se recomienda que la intervención del Instituto Ecuatoriano de Seguridad

Social IESS. se

mantenga en

el tiempo como

parte

sustancial

de una Política Fiscal que

conlleve a un crecimiento económico saludable.

Bibliografía

Asamblea Constituyente (2008) Constitución de la República del

Ecuador. Quito.

Asamblea Constituyente (2006). Ley del Mercado de Valores. Quito.

Asamblea Constituyente (2005). Ley de la Seguridad Social. Quito.

Departamento Nacional De Estadísticas (1993) Manual de Normas y Procedimientos del Sistema de Información.

Editorial IESS, Quito.

El Asegurado

(2003), Revista informativa del IESS,

octubre.

Hold, G., & Szalachman, R. (1990).

Ahorro y asignación de recursos financieros

Instituto Ecuatoriano De Estadísticas Y Censos (2010) Anuario

de Estadísticas. Quito.

Instituto Ecuatoriano De Seguridad Social (2012). Recuperado el 25 de Agosto del 2013 en:

http://www.biess.fin.ec/leyde-transparencia/resumen-de-inversiones

Organización Mundial Del Trabajo (1991) “Administración de la seguridad social”. Naciones

Unidas.

Ross S., Randolph W. Wester F., Jeffrey F. (2006). Finanzas corporativas, Quinta

Edición.

Editorial Mc Graw Hill.

Secretaria Nacional De Planificación (2009). Plan Nacional

de Desarrollo del Buen Vivir (2009-

20013). Quito.